〒150-0002 東京都渋谷区渋谷1-1-3 アミーホール3階

受付時間 | 平日10:00~19:00/土曜10:00~17:00 ※月曜・日曜・祝日を除く |

|---|

アクセス | JR山手線「渋谷駅」徒歩6分 東京メトロ銀座線「表参道駅」徒歩7分 |

|---|

居住用財産の譲渡所得の特別控除

(居住用財産を売却したとき受けられる特例)

2021/4/12 最終更新日:2026/5/26

自分が住んでいる家屋を売却した場合、いくつかの特別控除があります。

利益が出た場合は、有利な特例を活用して節税しましょう。

特別控除は、税金が安くなる特例となります。

税メリットが大きいものになりますので、しっかり活用しましょう。

個人がマイホームを売却して利益が出ている場合、所有期間の長短に関係なく、課税所得に対して3000万円まで特別に控除することができる制度です。

●適用要件

(1)個人がその居住の用に供している家屋又はその家屋と共に敷地を譲渡した場合に適用

以前に住んていた家屋や敷地等の場合

住まなくなってから3年を経過する日の属する年の12月31日までに売却する必要があります。

その間の利用状況は家屋が残っている場合には問われません。

建物を壊した場合には要件が少し厳しくなっている

壊してから1年以内に譲渡契約し、かつ、住まなくなった日から3年を経過する日の属ずる年の12月31日までに売却する必要があります。

その間、その敷地を貸付けなどその他の用途に利用することはできません。

※複数の家を持っている場合、主として住んでいる家に適用します。通常は住民票を置いている家になります。

(2)連年適用の制限

3年に1回しか適用が受けられない。

(これに対し空き家の特例は、連年適用の制限はありません。)

所有期間が10年を超えるの物件の場合、3000万円を超える部分に、軽減税率を適用できますが、軽減税率についても、連年適用の制限があります。

例えば、広い土地を2分割にして、2年連続して売ると、どちらかの年でしか適用が受けられません。

1年目は3000万円控除、2年目は軽減税率だけ使うなどして、総額での税額がなるべく少なくなるよう工夫して適用する必要があります。

(3)売った年、その前年及び前々年にマイホームの買換えやマイホームの交換の特例もしくは、マイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと

(4)売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと

(5)災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

(6)特殊関係者への譲渡はダメ

配偶者及び直系血族、内縁関係も含めた同一生計の親族、同族法人への譲渡はダメ。

※ご兄弟同士の売買、奥さんの親に買ってもらうなどは、大丈夫です。

●適用除外

この特例を受けることだけを目的とした入居、仮住まい、別荘利用などは認められない。

例えば、建物の権利を持ってないと、特例を受けられないため、売却の直前に建物の権利を贈与で移して売却するなど。(形式的に適用を受けようとしても認められない)

※住宅ローン控除との併用はできない

マイホームを売って、新しいマイホームを買うかたは多いですが、売った方で、この3000万円特例、買った方で、住宅ローン控除の適用を受けることは、認められていません。

どちらかの選択になります。ダブル適用はできません。

被相続人居住用家屋及びその敷地を売却をした場合に使える制度です。

被相続人居住用家屋とは

① 相続開始の直前に、被相続人が住んでいた。

(亡くなる直前)

② 昭和56年5月31日以前に建築された家屋(旧耐震)

増築している場合、本体の建築が昭和56年以前かどうかにより判定。

③ マンションなどには適用なし。

④ 相続開始の直前に、被相続人がひとりで住んでいる。

区分登記されていない賃貸併用住宅で、賃貸部分に誰かが住んでいる場合、条件を満たさないことになります。

適用要件

(1)相続又遺贈により被相続人居住用家屋及び敷地を取得

両方取得していないと、特例適用がない。

※父親が亡くなってから、母親の相続が開始。

前回の相続登記がまだで自宅が父親名義のままとなっている。

このままでは売却手続きができないので、父親から直接子供に権利移転して売ってしまった場合、要件を満たさなくなります。

この特例を受けるためには、お父さん⇒お母さん⇒子供の順番に権利移転するように注意します。

(2)一定の売却

家屋と土地をセットで売却するか、家屋を壊して、更地にしてから引き渡す場合に適用があります。

建物の閉鎖謄本に取壊し日が載っているので、その後に移転日が載っている状態であれば要件を満たしていると判断できます。

(3)相続の開始があった日から3年を経過する日の属する年の12月31日までに売却する

不動産の譲渡の日は、契約日、引渡日の選択ができます。

1/1相続の場合の3年を経過する日は、暦的で3年ぴったりの12月31日となる。

(4)譲渡の対価の額が一億円を超えると適用がありません。固定資産税の精算金なども含まれるので、注意

1億円の判定

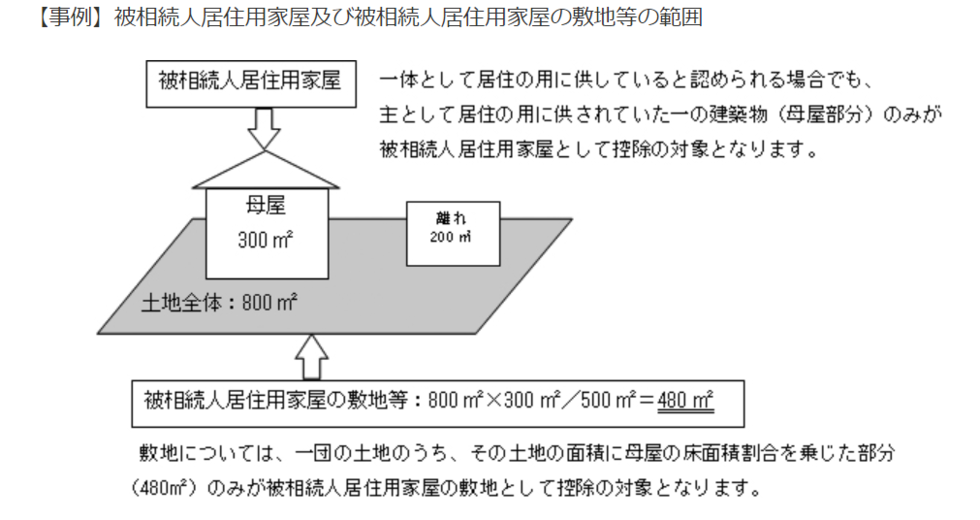

●被相続人の居住用家屋とその敷地、更地状態で売る場合、どこまでの土地を判定の対象とするのか

①母屋②離れ③倉庫④車庫

・通常の3000万円控除⇒①②③④

・空き家の3000万円控除⇒①の売価のみが対象になり、1億円超えているかの判定も①のみで行う

●従来から被相続人居住用家屋又はその敷地を所有している相続人

① 相続又は遺贈で被相続人の居住用家屋又はその敷地を取得していない相続人が譲渡した譲渡対価

⇒1億円の判定から除外される。

② 相続又は遺贈で被相続人の居住用家屋又はその敷地を相続でさらに追加で取得した相続人が譲渡した譲渡対価

⇒本特例の対象とならない、もともと持っている部分も含めて1億円の判定をする。

(5)相続税の取得費加算との併用はできない。

選択になります。

通常はこちらの特例のほうが有利になることが多いです。

(6)同一の被相続人から相続又は遺贈により取得したものについては、1回のみ

この特例自体は、通常の3000万円控除と違い、3年に1回の連年適用の縛りがありません。

今年相続発生して空き家特例を使って、翌年自宅を売却して通常の3000万円控除を使うということができます。

同一年内なら上限が合わせて3000万円まで、順番はどちらから適用してもかまいません。

(7)特殊関係者への売却はダメ。

特殊の関係には、親子や夫婦などの他、生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

平成31年改正の老人ホームに入居していた場合の取り扱い

老人ホーム等への入所で空き家になっていた場合も、同特例を受けられるようになりました。

要件を満たすと、相続の開始の直前に被相続人が住んでいなかった家屋でも、特例の対象になります。

特定事由とは

① 要介護認定等を受けていた被相続人が老人ホーム等の施設に入居していた

② 障害支援区分の認定を受けていた被相続人が障害者支援施設等に入居していた

一定の要件とは

① 定期的な管理

② だれかが使用していない、未利用

③ 被相続人が老人ホームに住んでいる

国税庁

実際多いのがひとりで住んでいて、住めなくなるケースです。このような場合、施設に入るための入所金が必要になり、自宅を売る必要がでてきます。

配偶者居住権を設定してしまった物件を売却するとき

配偶者がそれだけを誰かに買ってもらうことができないため、方法としては以下の2パターンになります。

① 配偶者が子供から所有権を買い取って、完全な所有権として、第三者に配偶者が売却する

子供

子供がそこに住んでいないと、3000万円控除は受けられないため、通常の税金を払うことになる。

母親

子供から買い取った費用は取得費になるが、所有期間は子供から買い取ってから売るまでの期間で判定するため短期譲渡になり、3000万円控除は受けられたとしても、軽減税率の適用はない。

② 所有権持ってる方がお金を支払って配偶者所有権の権利を消滅させて、買い取った方が売却する

母親

分離課税の譲渡でなく、総合課税の譲渡になり、3000万円控除がとれない。

長期譲渡または短期譲渡の判定は、相続または遺贈により取得した配偶者居住権が、その被相続人が居住建物を取得した日以後5年を経過する日後に消滅した場合には短期譲渡所得から除外され、長期譲渡所得とされます。

子供

消滅費は取得費になるが、住んでいないので居住用財産の特例がない。

このようなケースでは、どっちも税金が高くなってしまいます。相続税だけを考えて判断すると先々に落とし穴がある可能性があります。

トータルに見た場合の有利不利は判断が難しいです。

個人が、平成21・22年に取得した国内にある土地などを長期譲渡(5年超所有して)で売却した場合、その売却益に対して1000万円を限度に控除することができる制度です。

下記のような活用事例があります。

例)2009年に購入し居住している自宅マンションが手狭になったので、住み替えを考えている。

自宅で利益が出たとき3000万円控除をとれますが、そうするとローン控除がとれなくなる。

⇒この1000万円控除は、住宅ローン控除と併用することができます。

売った方で1000万円を控除とり、買った方で住宅ローン控除がとれます。併用ができます。

※ 居住用物件だけでなく、賃貸物件、未利用物件も含めて対象となります。

なお、この特例の対象となるのは土地等(土地、借地権)のみとなっており、建物の譲渡益には使えません。

※ 契約日と引渡日が選択ができますので、平成21、22年に該当するかの判断上も、謄本や契約書など両方を確認する必要があります。

※ 土地等の取得が配偶者等、特別の関係のある者からの取得、相続・遺贈・贈与等による取得の場合には適用がありません。

個人が、令和2年7月1日から令和7年12月31日までの間に、都市計画区域内にある一定の低未利用土地等を500万円以下で売った場合、その譲渡所得から100万円を控除することができます。

適用要件

■売った土地等が、都市計画区域内にある低未利用土地等である。

低未利用土地とは

居住の用、事業の用その他の用途に利用されておらず、又はその利用の程度がその周辺の地域における同一の用途若しくはこれに類する用途に利用されている土地の利用の程度に比し、著しく劣っている土地などをいいます。

具体的には、空き地、空き家、空き店舗等のある土地。

■売った年の1月1日において、所有期間が5年を超えること

■売手と買手が、親子や夫婦など特別な関係でないこと

■売った金額が、低未利用土地等の上にある建物等の対価を含めて500万円以下であること

共有の場合には、所有者ごとの譲渡対価で判定する

■売った後に、その低未利用土地等の利用がされること

■複数年に分けて売ってはダメ

最後に

2020年の確定申告から基礎控除について、所得制限が設けられ、2,500万円を超えると基礎控除がなくなりました。

所得控除の所得の判定は、特別控除適用前の所得で判定しますので、合計所得が2,500万円を超えてしまい、基礎控除が取れなくなる可能性があります。

その分だけ税金の負担が増えるケースもありますのでご注意下さい。

新着情報・お知らせ

わたしの税務相談室

住所

〒150-0002

東京都渋谷区渋谷1-1-3

アミーホール3階

アクセス

JR山手線「渋谷駅」徒歩6分、

東京メトロ銀座線「表参道駅」徒歩7分

受付時間

平日10:00~19:00/土曜10:00~17:00

定休日

月曜・日曜・祝日