〒150-0002 東京都渋谷区渋谷1-1-3 アミーホール3階

受付時間 | 平日10:00~19:00/土曜10:00~17:00 ※月曜・日曜・祝日を除く |

|---|

アクセス | JR山手線「渋谷駅」徒歩6分 東京メトロ銀座線「表参道駅」徒歩7分 |

|---|

配偶者居住権とは

(残された配偶者の居住権を保護するための制度)

2021/4/29

配偶者は、住み慣れた居住環境での生活を維持するために居住権を確保しつつ、生活資金についても一定程度確保したいという希望を持つ場合が多いですが・・・

●相続で建物を取得した場合

⇒ 都心部のように不動産の価値が高い地域では、それだけで配偶者の法定相続分を満たしてしまい、十分な生活資金を確保することが困難となる場合があります。

住む場所はあるけど、生活費が不足しそうで不安。

●建物の所有者(子供など)と賃貸借契約等を締結する場合

⇒ 仲が良くないような親子間では、契約が不成立となる可能性もあります。

そこで、配偶者の居住権確保と老後資金の安定のため、配偶者居住権が創設されました。

所有と居住を分けることで、被相続人の配偶者が安心して自宅に住み続けられるようにします。

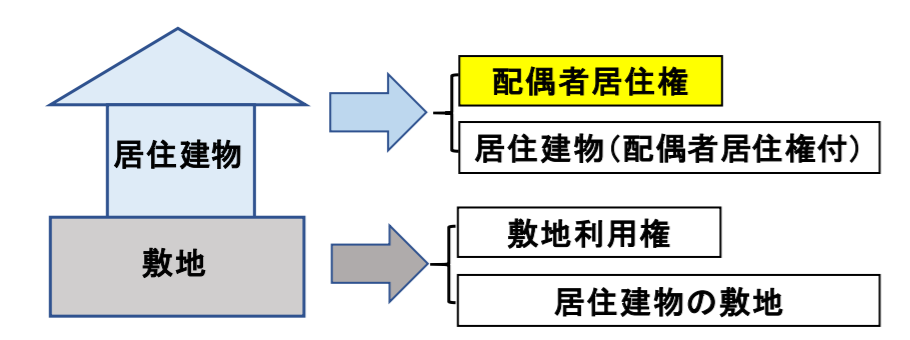

配偶者居住権とは、配偶者(内縁の妻などは含まない)が被相続人の所有する建物に相続開始の時に居住していた場合、終身又は一定期間、その居住建物の全部について無償で使用及び収益をする権利をいいます。

●配偶者居住権の設定

被相続人の配偶者が被相続人の所有する建物に相続開始時に居住していたことを前提として、

遺産分割協議、 遺言(遺贈)、死因贈与、家庭裁判所の審判により設定

●配偶者居住権の存続期間

原則として、配偶者の終身の間

(存続期間を定めることも可能)

●配偶者居住権の効力

① 用法遵守義務及び善管注意義務

② 譲渡禁止及び無断賃貸等の禁止

③ 増改築等の制限

④ 修繕等及び費用負担

・通常の費用(固定資産税等、現状維持費など)

⇒ 配偶者

・風水害により家屋が損傷した場合の修繕など

⇒ 居住建物の所有者

・リフォーム費用等

⇒ 原則居住建物の所有者

●配偶者居住権の消滅時効

① 配偶者が死亡した場合

(存続期間前に亡くなった場合など)

② 存続期間が満了した場合

③ 居住建物が全部滅失した場合

(地震、台風などによって)

④ 居住建物の所有者より消滅請求がなされた場合

(無断で居住建物を賃貸した場合など)

⑤ 配偶者が配偶者居住権を放棄した場合

⑥ 合意解除(老人ホームなどに転居するなど)

●配偶者居住権の第三者対抗要件

登記しないと第三者に対抗することができない。

登記は配偶者と居住建物の所有者が共同で申請する。

配偶者居住権の設定登記は、配偶者居住権の成立要件ではありません。

この設定登記は借地権と同様に、建物に対してのみ行います。

登録免許税 ⇒ 建物の固定資産税評価額×0.2%

●所有関係

居住建物は、相続開始の時に被相続人の単独所有か被相続人と配偶者との共有の場合に限り配偶者居住権の設定が可能。

※ 被相続人と子どもの共有となっている場合、設定できない。

※ 共有していけないのは建物だけで、土地の共有は大丈夫です。

配偶者居住権とは、配偶者が被相続人の遺産である建物を被相続人の相続開始後も引き続き無償で使用及び収益することができる権利をいいます。

配偶者居住権は土地と建物をそれぞれ所有権と居住権に分けて評価します。

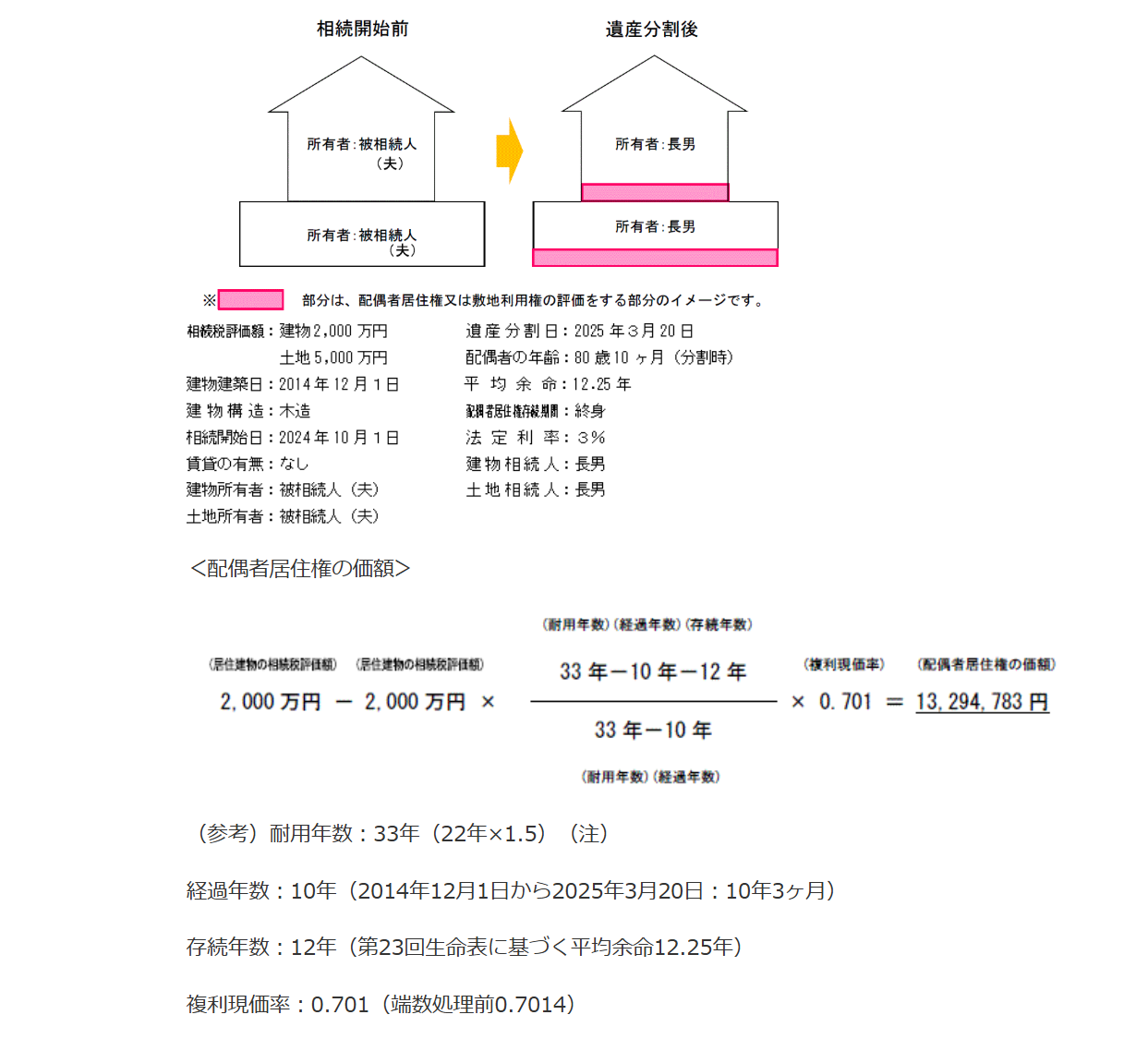

相続税法上の評価

原則的には相続税法第22条の「時価」による評価ですが、

① 譲渡禁止のため、客観的な交換価値の算定が困難

② 最近できた制度で、評価についての解釈が確立されていない

③ 存続期間を長期に設定し、配偶者居住権を過大評価する等の租税回避が可能

⇒ 法定評価

(相続税法で決められた評価方法により評価、他の評価方法で申告することは認められない)

具体的な評価方法

国税庁

配偶者居住権(配偶者)

●居住建物の時価

その居住建物の固定資産税評価額

毎年5〜6月くらいに役所から送られてくる納税通知書で確認。

●耐用年数

耐用年数省令に定める減価償却資産の耐用年数に1.5を乗じて計算した年数

(6カ月以上の端数は1年、6カ月未満の端数は切捨て)

※ 店舗併用住宅など、居住建物に非居住用の部分がある場合の耐用年数についても、

当該建物の全部が住宅用であるものします。

●経過年数

居住建物の新築時から配偶者居住権の設定時までの年数

(6カ月以上の端数は1年、6カ月未満の端数は切捨て)

※ 被相続人が生前に増改築をした場合でも、新築時からの経過年数になります。

●存続年数

配偶者居住権が存続する年数をいいます。

(6カ月以上の端数は1年、6カ月未満の端数は切捨て)

① 終身 ⇒ 厚生労働省の年齢別の平均寿命年数(厚生労働省の生命表を参照)

② ①以外 ⇒ 遺産分割協議・審判又は遺言により定められた配偶者居住権の存続年数。

ただし、①が上限。

●存続に応じた複利現価率(国税庁の複利表参照)

1/(1+R)n(小数点以下3位未満四捨五入)

R:民法の法定利率(現在3%)

n:配偶者居住権の存続年数

国税庁

国税庁

配偶者居住権付所有権(子供)

建物の時価から、上記で計算した配偶者居住権の価額を控除した金額になります。

例)2,000万円-13,294,783円=6,705,217円

国税庁

敷地利用権(配偶者)

土地等の時価とは

土地等の相続開始時の相続税評価額をいいます。

市街地では路線価方式、市街地以外では倍率方式で評価。

例)5,000万円-5,000万円×0.701(複利現価率)=14,950,000円

国税庁

敷地所有権(子供)

居住建物の敷地の時価から、上記で計算した敷地を利用する権利の価額を控除した金額になります。

例)5,000万円-14,950,000円=35,050,000円

配偶者居住権を合意解除又は自然消滅した場合、その結果、自由に使用収益できることになる居住家屋及びその敷地の所有者に対し、どのような課税関係が生じるのか確認します。

配偶者居住権の設定後

① 配偶者が死亡した場合

(配偶者居住権は消滅、負担のない完全な所有権になる)

② 存続期間が満了した場合

(配偶者居住権は消滅、負担のない完全な所有権になる)

③ 居住建物等が全部滅失等した場合

(建物が地震などにより滅失した場合)

⇒ 相続税の課税関係なし

配偶者居住権は消滅するのであり、配偶者から子へ居住権の財産価値が移転したのではない。

一身専属的な権利で死亡により消滅しますから、相続価値はありません。

配偶者居住権の設定後

配偶者より先に居住建物の所有者が死亡した場合

(配偶者より先に子供が亡くなり、配偶者所有権を孫が相続するような場合)

⇒ 居住建物の所有権部分について所有者(子)の相続人(孫)に相続税が課されます。

この場合の評価は、配偶者居住権が設定されている居住建物の所有権の評価と同様。

配偶者居住権の設定後

残存期間の中途に合意解除(新居の転居費用捻出)、放棄(老人ホーム等入所)等があった場合

① 対価の授受がない

配偶者が配偶者居住権を消滅させたことにより、所有者(子)に使用収益する権利を移転させたものと考え、居住建物の所有者に対して贈与税が課税される。

② 対価の授受がある

配偶者が対価を授受したら、その対価は、譲渡所得として所得税が課税される。

配偶者居住権は賃借権類似の法定債権、不動産の譲渡ではない。

⇒ 総合課税の譲渡所得となり税率的に譲渡税が高くなる可能性がある。

⇒ 3,000万円控除は使えない。

最後に

土地については、小規模宅地等の特例の適用もあります。

配偶者居住権はできたばかりの制度ですので、現実的に利用しようとする場合、あらたな問題点が出てくる可能性があります。

新着情報・お知らせ

わたしの税務相談室

住所

〒150-0002

東京都渋谷区渋谷1-1-3

アミーホール3階

アクセス

JR山手線「渋谷駅」徒歩6分、

東京メトロ銀座線「表参道駅」徒歩7分

受付時間

平日10:00~19:00/土曜10:00~17:00

定休日

月曜・日曜・祝日