〒150-0002 東京都渋谷区渋谷1-1-3 アミーホール3階

受付時間 | 平日10:00~19:00/土曜10:00~17:00 ※月曜・日曜・祝日を除く |

|---|

アクセス | JR山手線「渋谷駅」徒歩6分 東京メトロ銀座線「表参道駅」徒歩7分 |

|---|

相続税での住所とは

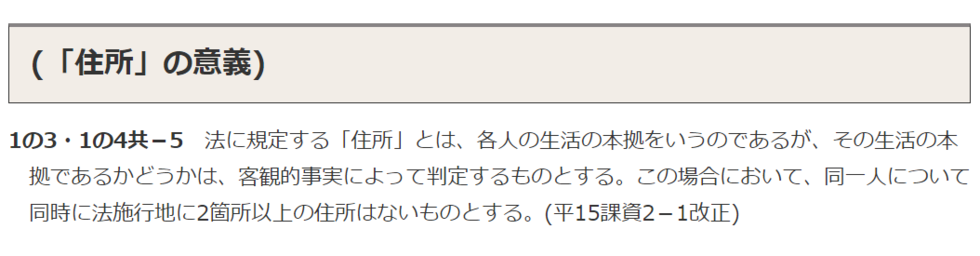

(納税義務者の住所の判定)

2021/4/14

住所が国内にあるのか、国外にあるのかの判定はとても重要です。

住所が日本国内にあるか国外にあるかにより、課税される財産の範囲が変わってくるからです。

住所とは

実際に住んでいる家

相続税法には、住所についての明文規定を置いていないため、民法の規定を借用します。

住所の判定は、納税義務者の住居、職業、生計を一にする配偶者・親族の居所、資産の所在等を総合的に勘案して決定します。

住民票の有無や住民票のある場所とは関係がありません。

- 一時的に日本を離れている場合

一時的に離れている

日本の国籍を有している者が、相続または遺贈により財産を取得したときに日本を離れている場合でも、次に掲げる場合で一時的に日本を離れているにすぎないときは、その者の住所は、日本にあるとされます。

① 学術、技芸の習得のために留学していて、日本にいる者の扶養親族となっている相続人

② 国外において勤務その他の人的役務の提供をする者で、その国外における人的役務の提供の期間がおおむね1年以内であると見込まれる者

(その者の配偶者その他の生計を一にする親族で同居している者を含みます。)

武富士事件

「住所」をどのように解釈するかという点が争われた事件です。

平成23年2月18日の最高裁の判決では、受贈者の贈与税回避の目的を認めつつ、客観的な生活の実体は香港であり、香港滞在日数が年間約3分の2に及んでいて住所は香港にあったと認定されました。

※ 当時の相続税法では、受贈者の住所が日本国内にあると認められた場合は贈与税の納税義務が生じるのに対し、日本国外にあると認められた場合はその対象外になるとれていました。

個人がどの国に住所を有するかによって相続税の課税関係が大きく異なることとなりますので、最高裁が相続税法上の住所について一定の判断基準を示したものとして参考になります。

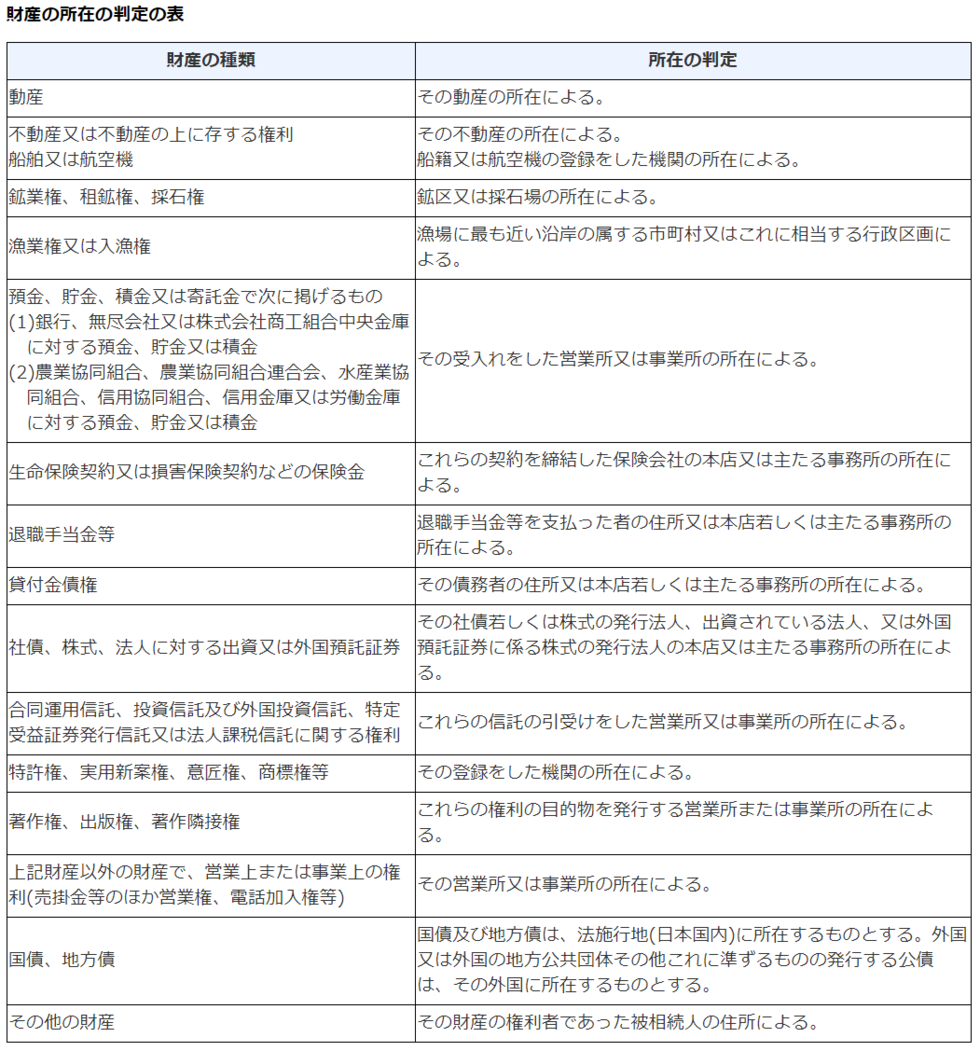

- 財産の所在

財産

納税義務者の区分により課税の対象となる財産の範囲が異なります。

無制限納税義務者

⇒国内財産・国外財産すべて課税される人

制限納税義務者

⇒国内財産のみ課税される人

制限納税義務者の場合、国内財産のみに課税される

相続により取得した財産が国内財産になるのか国外財産になるのかの判定が必要になります。

国内財産と国外財産の判定は、財産を相続または遺贈により取得した時の現況によります。

下の表中の財産の種類ごとに財産の判定の欄にある場所が、国内にある場合は国内財産、国内にない場合は国外財産になります。

国税庁

最後に

ただいま

相続税の納税義務者の区分では、被相続人および相続人の住所が国内なのか国外なのかで課税される財産の範囲がかわります。

また、相続の場合の国外転出時課税では、有価証券を相続した相続人の住所が国外にあるか否かにより課税の有無が判断されることになります。

住所の判定は、職業や家族の住所、財産の所在地などを総合的に勘案して判定します。

新着情報・お知らせ

わたしの税務相談室

住所

〒150-0002

東京都渋谷区渋谷1-1-3

アミーホール3階

アクセス

JR山手線「渋谷駅」徒歩6分、

東京メトロ銀座線「表参道駅」徒歩7分

受付時間

平日10:00~19:00/土曜10:00~17:00

定休日

月曜・日曜・祝日