〒150-0002 東京都渋谷区渋谷1-1-3 アミーホール3階

受付時間 | 平日10:00~19:00/土曜10:00~17:00 ※月曜・日曜・祝日を除く |

|---|

アクセス | JR山手線「渋谷駅」徒歩6分 東京メトロ銀座線「表参道駅」徒歩7分 |

|---|

相続税の納税義務者と課税財産の範囲

(海外住まいと相続税)

2021/3/16

最近では海外で生活することや、日本にいながら海外の不動産や金融資産を所有するといったことも身近になりました。

そのような状況で相続が発生した場合の納税義務と課税される財産の範囲について考えてみました。

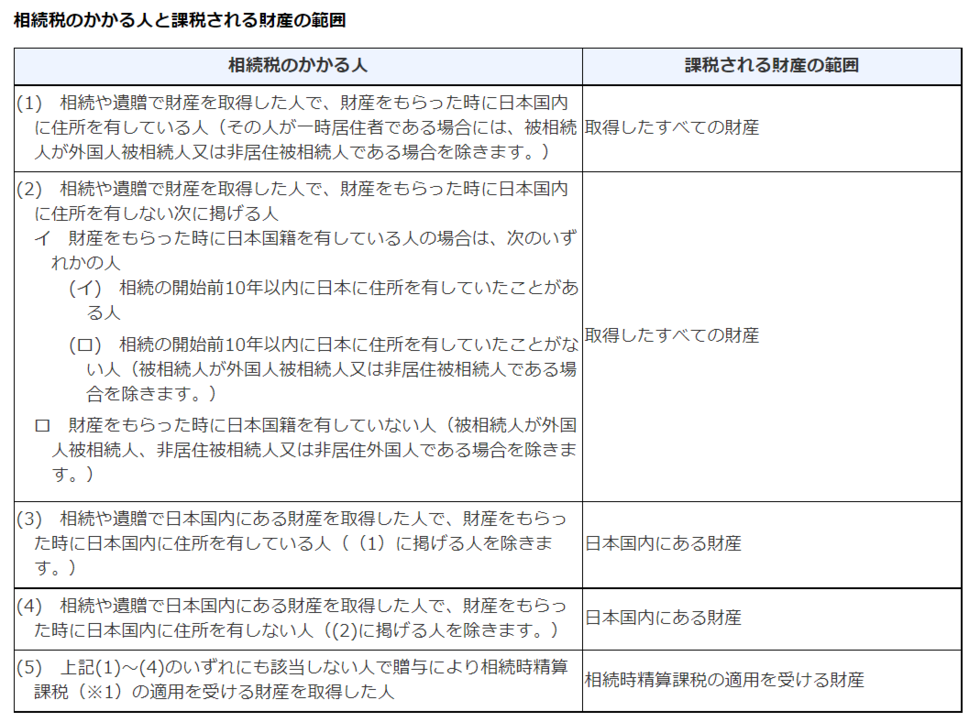

- 相続税のかかる人と課税される財産の範囲

- 「一時居住者」とは

相続開始の時に在留資格(出入国管理及び難民認定法別表第一(在留資格)の上欄の在留資格をいいます。以下同じです。)を有する者で、その相続の開始前15年以内に日本国内に住所を有していた期間の合計が10年以下である人をいいます。 - 「外国人被相続人」とは

相続開始の時に在留資格を有し、かつ、日本国内に住所を有していた人をいいます。 - 「非居住被相続人」とは

相続開始の時に日本国内に住所を有していなかった被相続人で、次のいずれかの人をいいます。

① 相続の開始前10年以内のいずれかの時において日本国内に住所を有していたことがある人のうち、そのいずれの時においても日本国籍を有していなかった人

② 相続の開始前10年以内に日本国内に住所を有していたことがない人 - 「非居住外国人」とは

平成29年4月1日から令和4年3月31日までの間に相続または遺贈により財産を取得した場合において、平成29年4月1日から相続または遺贈の時まで引き続き日本国内に住所を有しない人で日本国籍を有しない人をいいます。 - 留学や海外出張など一時的に日本国内を離れている人は、日本国内に住所があることになります。

- 子供だけが海外に住んでいて、相続開始

両親は日本人で日本にずっと住んでいる。

子供は15年前から国外に住んでいる。

このような状況で父親の相続が発生した場合。

■父親(被相続人)

相続開始の時に日本国内に住所を有していた

■母親(相続人)

・財産をもらったときに日本国内に住所を有している人

・一時居住者には該当しない人

⇒国内・海外すべての財産に対して相続税が課される 表(1)

■子供(相続人)

・財産をもらったときに日本国内に住所を有しない人

・財産をもらったときに日本国籍を有している人

・相続開始前10年以内に日本に住所を有していたことがない人

⇒国内・海外すべての財産に対して相続税が課される 表(2)イ(ロ)

国外生活が長い場合でも父親から相続した財産は、全世界課税。

- 外国人と結婚して海外に住んでいる子供が財産を相続

国際結婚

子供はアメリカ人と数年前に結婚し市民権を取得、夫とアメリカに住んでいる。

このような状況で父親の相続が発生した場合。

■子供(相続人)が相続した財産の課税関係

日本の国籍法では「日本国民は自己の志願によって外国の国籍を取得したときは日本の国籍を失う」、役所への手続きを行っていなかったかどうかは無関係

⇒ 財産をもらったときに日本国籍を有していない人

⇒ 財産をもらったときに日本国内に住所を有していない人

父親(被相続人)の状況により取り扱いが変わる

被相続人が相続開始の時に日本国内に住所を有している人の場合

⇒ 国内・海外すべての財産に対して相続税が課される 表(2)ロ

被相続人が相続開始の時に日本国内に住所を有していなかった、かつ、相続の開始前10年以内に日本国内に住所を有していたことがない人である場合「非居住被相続人」

⇒ 国内財産のみに対して相続税が課される 表(4)

例)父親が所有するアメリカの不動産を相続しても日本の相続税は課税されない

最後に

居住地と国籍が一致しない状況で相続発生した場合、どちらの国の法律に基づいて相続手続きが進められるのかを確認する必要があります。

日本の相続に関してだけでなく、その国の相続手続きに詳しい専門家に確認をとりながら手続きを進める必要があります。

新着情報・お知らせ

わたしの税務相談室

住所

〒150-0002

東京都渋谷区渋谷1-1-3

アミーホール3階

アクセス

JR山手線「渋谷駅」徒歩6分、

東京メトロ銀座線「表参道駅」徒歩7分

受付時間

平日10:00~19:00/土曜10:00~17:00

定休日

月曜・日曜・祝日