〒150-0002 東京都渋谷区渋谷1-1-3 アミーホール3階

受付時間 | 平日10:00~19:00/土曜10:00~17:00 ※月曜・日曜・祝日を除く |

|---|

アクセス | JR山手線「渋谷駅」徒歩6分 東京メトロ銀座線「表参道駅」徒歩7分 |

|---|

扶養親族について

(子供や親を養っている場合)

2021/4/5 最終更新日:2026/5/24

扶養控除は、子どもや家族を養っている人が受けられるものです。

離れて暮らす両親や親元を離れて大学に通う子どもなどに生活費を送っているときも、対象になります。

扶養控除の対象となるのは、その年の12月31日(納税者が年の途中で死亡した場合、その死亡の時)の現況で、次の要件のすべてに当てはまる人をいいます。

■ 16歳以上である配偶者以外の親族

(6親等内の血族及び3親等内の姻族をいいます)

■ 納税者と生計を一にしている

■ 年間の合計所得金額が58万円以下

■ 青色申告者の事業専従者として給与の支払いを受けていない、または白色申告書の事業専従者でない

■ 納税者以外の人の扶養親族や控除対象配偶者でない

例1)子のある者と再婚した場合のその子(所得なし)

一親等の姻族に該当、生計を一にしていて、かつ、その子が16歳以上であれば、扶養控除の対象となります。

例2)日本国外に住む親族を扶養控除の対象とする場合の書類

国外居住親族について扶養控除等の適用を受ける場合には、「親族関係書類」や「送金関係書類」を確定申告書に添付し、又は確定申告書の提出の際に提示する必要があります。

「親族関係書類」

国外居住親族が親族であることを証明する書類

(戸籍の附票・パスポートの写しなど)

「送金関係書類」

国外居住親族の生活費又は教育費の支払を、必要の都度、各人別に行ったことを証明するもの

(金融機関の書類など)

※ 30歳以上70歳未満の国外居住親族の場合

◆留学により国内に住所及び居所を有しなくなった者

「親族関係書類」、「送金関係書類」、「留学ビザ等書類」

◆障害者

「親族関係書類」、「送金関係書類」

◆生活費又は教育費に充てるための支払を38万円以上受けている者

「親族関係書類」、「38万円送金書類」

例3)母の生活費を兄弟で送金している場合

母の生活費を兄弟で送金している場合、たとえ兄弟が均等に生活費を送金している場合であっても、どちらか1人だけが母親を扶養控除の対象とすることができます。

重複して控除の対象とすることはできません。

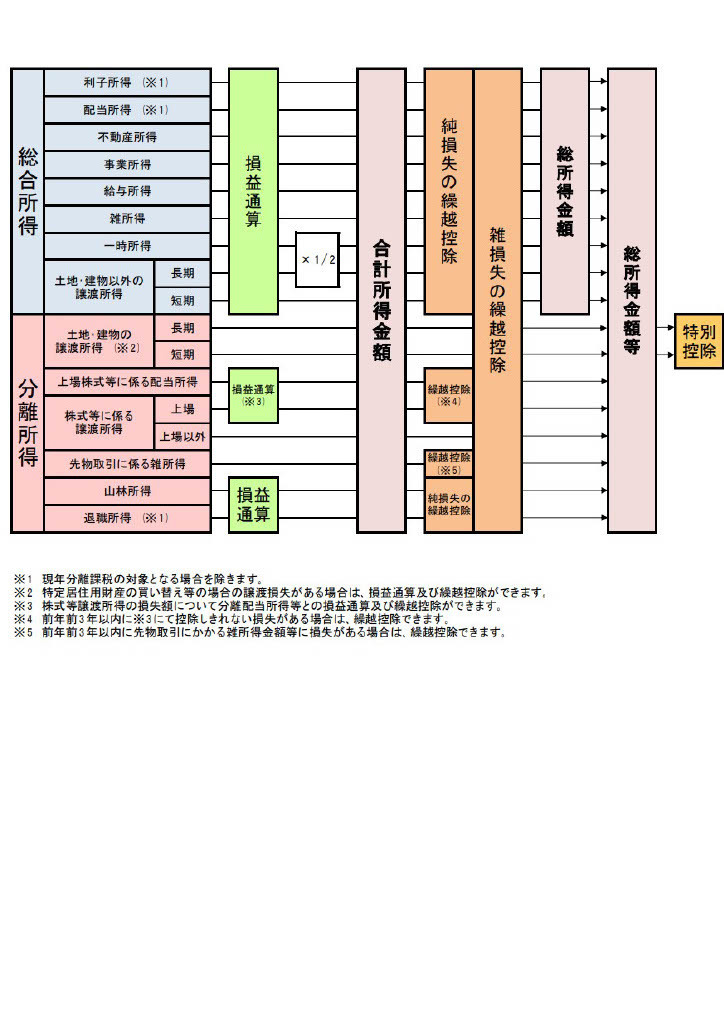

所得要件にある合計所得金額とは

総所得金額に申告分離課税の所得金額(申告分離課税の配当所得等の金額は損益通算後の金額、土地や建物などに係る譲渡所得は特別控除前の金額)、山林所得金額及び退職所得金額を加算した金額です。

合計の対象となるのは損益通算後の金額で、総合課税の長期譲渡所得及び一時所得はその合計額の1/2の金額を加算します。

ただし、次の繰越控除の適用を受けている場合には、その適用前の金額で計算します。

●純損失や雑損失の繰越控除

●居住用財産の買換え等の場合の譲渡損失の繰越控除

●特定居住用財産の譲渡損失の繰越控除

●上場株式等に係る譲渡損失の繰越控除

●特定投資株式に係る譲渡損失の繰越控除

●先物取引の差金等決済に係る損失の繰越控除

合計所得金額には、次のような所得は含まれません

所得税が非課税とされている所得

・遺族の受ける恩給及び年金

・通勤手当、出張旅費

・生活の用に供する家具等の譲渡所得

・生活保護のための給付

・失業等給付

・宝くじの当せん金

確定申告不要とされている所得

・確定申告をしないことを選択した上場株式等の配当所得等

・源泉徴収選択口座を通じて行った上場株式等の譲渡による所得等で、確定申告をしないことを選択したもの

※所得金額調整控除の適用がある場合、給与所得からその金額を控除します。

ケース別、扶養控除対象になる人・ならない人

前提:納税者は給与所得800万円、判定親族とは生計一

例)上場株式の売買で60万円もうけた無職の配偶者

・特定口座のうち源泉徴収口座で売買、かつ譲渡益について確定申告をしないことを選択した場合

⇒60万円は合計所得金額に含まれません。

合計所得は0円≦58万円

控除対象配偶者になります。

・源泉徴収口座以外で売買が行われている場合

もしくは

・源泉徴収口座で売買されていてもその売却益について確定申告をすることを選択した場合

⇒60万円は合計所得金額に含まれます。

合計所得は60円>58万円

控除対象配偶者に該当しません。

例)失業給付をうけた子供

失業給付には所得税はかかりませんので、合計所得金額に含まれません。

例)下宿し、アルバイトをしながら大学に通う子供

生計を一にするとは、必ずしも同居していることを指すのではなく、生活費や学費、療養費を負担しているなど、日常生活の資を共通にしていることをいいます。

また、アルバイトによる所得は給与所得に該当しますので、合計所得金額に含まれます。

給与所得が58万円以下であれば、扶養控除の対象となります。

なお、学生である子供の所得が58万円を超えている場合、扶養控除の適用は受けられませんが、その所得が85万円以下であれば、子供さん自身が勤労学生控除の適用が受けられます。

例)海外留学している子供

合計所得金額は、国内源泉所得の金額で判定します。

国内源泉所得とは、日本国内で生じた所得のことです。

留学している子が海外でアルバイトをしているとしても、その所得は国内源泉所得ではないので合計所得金額には含まれません。

※ ただし、海外で多額の所得を得ていると、生計を一にするの要件を満たしていないと判断される可能性があります。

最後に

年末調整後、扶養控除の対象としていた子どものアルバイト収入を確認したところ、その所得が58万円を超えていた場合、控除金額が変わる場合があるため、会社で年末調整をやり直してもらうか、自分で確定申告をして税金を納める必要があります。

税務署から指摘を受けてから納税すると、本来の税額のほかに附帯税がかかってくることもあります。

新着情報・お知らせ

わたしの税務相談室

住所

〒150-0002

東京都渋谷区渋谷1-1-3

アミーホール3階

アクセス

JR山手線「渋谷駅」徒歩6分、

東京メトロ銀座線「表参道駅」徒歩7分

受付時間

平日10:00~19:00/土曜10:00~17:00

定休日

月曜・日曜・祝日