〒150-0002 東京都渋谷区渋谷1-1-3 アミーホール3階

受付時間 | 平日10:00~19:00/土曜10:00~17:00 ※月曜・日曜・祝日を除く |

|---|

アクセス | JR山手線「渋谷駅」徒歩6分 東京メトロ銀座線「表参道駅」徒歩7分 |

|---|

令和3年度税制改正

(個人所得課税関係)

2021/7/11

令和3年度の税制改正関連法

もくじ

- 退職所得課税の適正化

- 総合課税の対象となる社債の利子等の範囲の整備

- 特定配当等などについて所得税と住民税で異なる申告方法を選択する場合の申告手続き

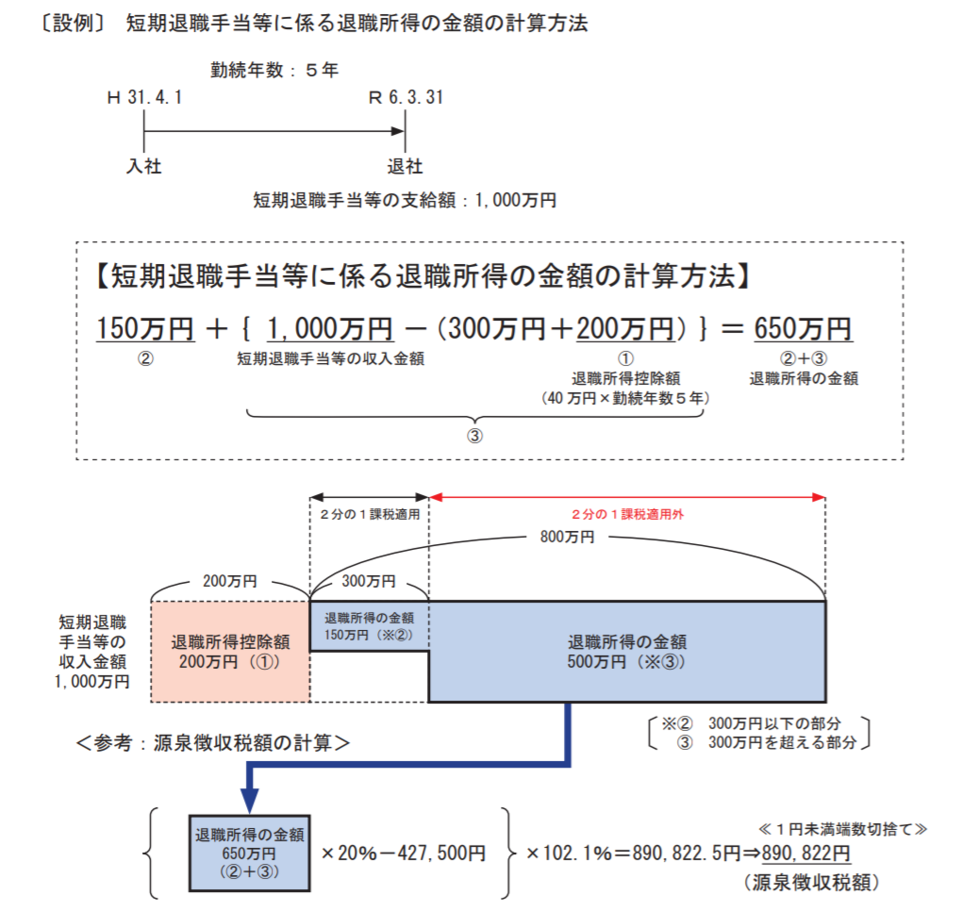

退職所得課税の適正化

退職金については、退職後の生活資金であることなどを考慮し、退職所得控除後の金額の1/2を課税対象とされていました。

今回の改正では、法人役員だけでなく、勤続5年以下の一般の従業員が支払を受ける退職金についても、「退職所得控除額を控除した残額のうち300万円を超える部分」については1/2課税を適用しないこととされました。

令和4年分以後の所得税について適用。

国税庁

総合課税の対象となる社債の利子等の範囲の整備

本来役員報酬(総合課税:最高で約55%の所得税等)となるべき金銭を社債の利子(分離課税:20.315%)の形で支払う節税に対する規制として、同族会社の株主が支払を受ける社債の利子のうち、その株主と同族関係にある会社が発行する社債利子については、分離課税ではなく、総合課税の対象とされています。

今回の改正では、規制をを逃れるために中間に法人を介在させた場合であっても、介在する法人の株式を社債の利子を受け取る個人及びその親族等が50%超保有する等一定の要件に該当する場合には、社債の利子及び償還金を総合課税の対象とする旨の改正が行われました。

令和3年4月1日以後に支払をうける社債の利子及び償還金について適用。

特定配当等などについて所得税と住民税で異なる申告方法を選択する場合の申告手続き

特定配当等及び特定株式等譲渡所得金額の所得の全部について申告不要とする場合であっても、所得税の確定申告書とは別に個人住民税に係る申告書を提出しなければなりませんでした。

改正により、原則として確定申告書に個人住民税に係る附記事項を記載すれば、住民税の申告書の提出は不要となりました。

令和3年分以後の確定申告書を令和4年1月1日以後に提出する場合に適用

最後に

保育を主とする国や自治体からの子育てに係る助成等が非課税とされました。

・ベビーシッターの利用料に対する助成

・許可外保育施設等の利用料に対する助成

・一時預かり・病児保育などの子を預ける施設の利用料に対する助成

※ 上記の助成と一体として行われる(生活援助・家事支援・保育施設などの副食費・交通費など)についても対象。

令和3年分以後の所得税について適用。

新着情報・お知らせ

わたしの税務相談室

住所

〒150-0002

東京都渋谷区渋谷1-1-3

アミーホール3階

アクセス

JR山手線「渋谷駅」徒歩6分、

東京メトロ銀座線「表参道駅」徒歩7分

受付時間

平日10:00~19:00/土曜10:00~17:00

定休日

月曜・日曜・祝日