〒150-0002 東京都渋谷区渋谷1-1-3 アミーホール3階

受付時間 | 平日10:00~19:00/土曜10:00~17:00 ※月曜・日曜・祝日を除く |

|---|

アクセス | JR山手線「渋谷駅」徒歩6分 東京メトロ銀座線「表参道駅」徒歩7分 |

|---|

中小企業関連税制

(令和3年度改正の概要)

2021/6/4

令和3年度で多くの中小企業関連税制が税制改正を迎えることとなりました。

主な改正内容について概要を確認します。

もくじ

- 中小企業の経営資源の集約化(M&A)に資する税制

- 中小企業設備投資税制の延長等

- 中小企業者等の法人税の軽減税率の延長

- 所得拡大促進税制の見直し・延長

中小企業の経営資源の集約化に資する税制

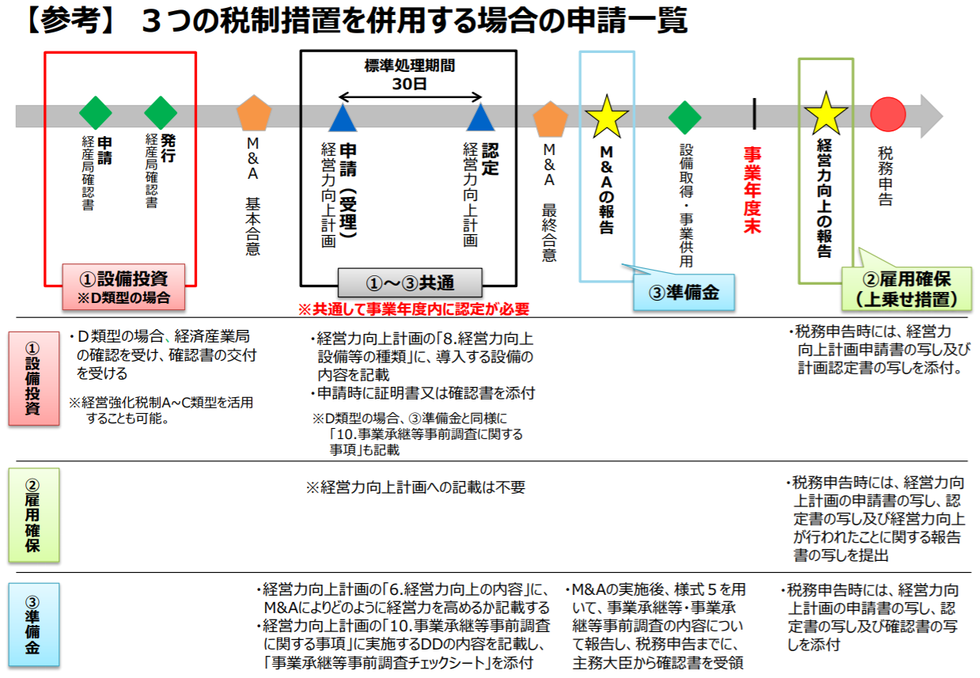

経営資源の集約化によって生産性向上などを目指す計画の認定を受けた中小企業が、計画に基づくM&A を実施した場合、以下の3つの措置をセットで適用することが可能に。

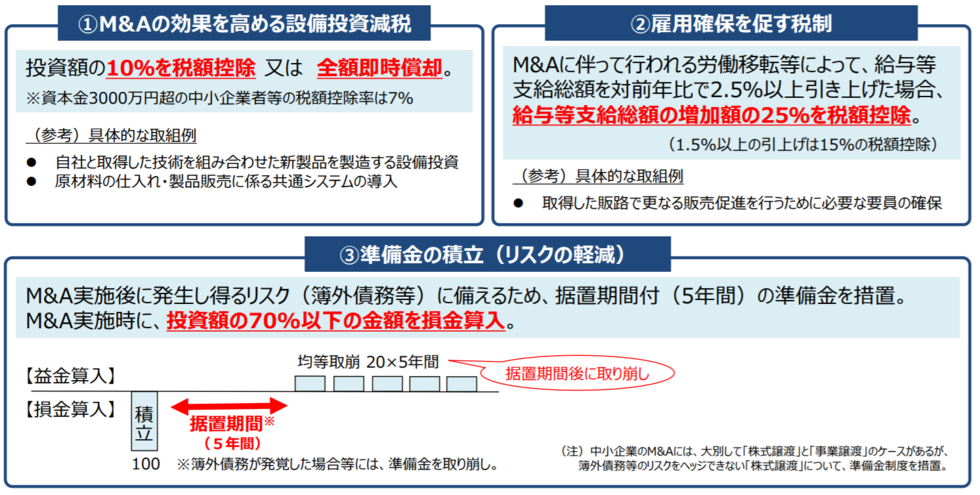

① 中小企業経営強化税制

(最大10%の税額控除等の設備投資減税)下記詳細

経営力向上計画の認定を受けた中小事業者がM&Aを実施した場合

設備投資額の10%の税額控除か全額即時償却を受けられる

※資本金3,000万円超の中小企業者等の税額控除率は7%

※経営資源集約化設備(D類型)

② 中小企業の所得拡大促進税制

(M&A実施後の雇用確保を促す措置)下記詳細

買収先の従業員を雇うなどして給与などの総額を前年から

1.5%以上引き上げた場合 ⇒ 増加額の15%を税額控除

2.5%以上引き上げた場合 ⇒ 増加額の25%を税額控除

※上乗せ要件に必要な計画認定が不要

③ M&A実施後のリスクに備える措置

5年間の据置期間付の準備金の積立

令和3年度で新たに創設されたのは、③の準備金の積立になります

コロナ禍で体力が弱って、中小企業同士で事業再編しようとする場合、中小企業のM&Aは事前に※デューデリジェンスなどを行っても以下のようなリスクか残ってしまうことがあります。

●買収後に隠れた簿外債務などが発覚

●回収できない売掛金が後になってから判明

●買収後の従業員流出防止のための人件費が膨らむ

新税制は、こうした事態に備えて買い手側が積み立てる準備金に税優遇を与えるものです。

※ M&Aによる買手側が売手側に対して行う調査

法務、財務、税務等の観点から、引き継ぐ経営資源について損害が生じる恐れがないか調査を行う。

具体的には

中小企業経営強化法における経営資源の集約化によって生産性を目指す計画の認定を受けた中小企業がM&A実施年度において投資額(株式の取得価額など、10億円以下の場合に限る)の70%以下の金額を準備金として積立てたときは、損金算入が認められることになりました。

積立てた準備金の金額は、その後5年間は減損などが発生しなければ据置期間として納税が猶予され、

5年経過後、6年目から10年目にかけて均等で益金に戻し税金を払います。

いずれ税金を払う、課税の繰延ですが、以下のようにM&Aを促進するうえでのメリットがあります。

・投資額が大きいM&Aの初年度に70%損金算入できる

・M&A後の不安定な期間に税金の支払いが猶予される

中小企業庁HP

中小企業庁HP

本制度の対象となる中小企業

本制度の活用に際しては、中小企業等経営強化法に基づく「経営力向上計画」の認定が必要。

当該計画については、「※1特定事業者等」に該当する事業者のみ提出が可能となります。

※1 特定事業者等

常時使用する従業員数が2,000人以下の法人または個人、協同組合等

その上で、税制の適用を受けるためには、租税特別措置法上の「※2中小企業者等」に該当する必要があります。

※2 中小企業者等

●資本金又は出資金の額が1億円以下の法人

●資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人または個人

●協同組合等

ただし、次の法人は、資本金の額又は出資金の額が1億円以下でも本税制措置の対象外

①同一の※3大規模法人から3分の2以上の出資を受ける法人

②2以上の大規模法人から3分の2以上の出資を受ける法人

③前3事業年度の所得金額の平均額等が15億円を超える法人

※3 大規模法人

資本金の額又は出資金の額が1億円超の法人、資本又は出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。

中小企業設備投資税制の延長等

中小企業が広く一般的に活用ができる設備投資税制

■中小企業経営強化税制

⇒ 一部制度を拡充されたうえで2年間延長

計画認定が必要であるものの、より高い優遇を受けられる

中小企業等経営強化法の認定を受けた計画に基づく投資について、即時償却又は税額控除(※10%)のいずれかを受けられる制度です。

※ 資本金3,000万円超の中小企業者等の税額控除率は7%

対象者

青色申告書を提出する中小企業者等で、中小企業等経営強化法の認定を受けたもの

令和3年度税制改正

既存のA類型・B類型・C類型に、中小企業のM&A効果を高める「経営資源集約化設備(D類型)」が追加された上で、適用期限が2年間延長。

A類型:生産性向上設備

設備メーカー発行の証明書

B類型:収益力強化設備

経済産業局発行の確認書

C類型:デジタル化設備

(コロナ税制のテレワーク用の設備投資)

経済産業局発行の確認書

■中小企業投資促進税制

⇒ 一部制度を拡充されたうえで2年間延長

要件を満たせば領収書で適用が受けられる

中小企業投資促進税制は、中小企業における生産性向上等を図るため、一定の設備投資を行った場合に、特別償却(30%)又は税額控除(※7%)のいずれかの適用を認める措置。

※ 税額控除は資本金3,000万円以下の中小企業者等に限る

対象者

青色申告書を提出する中小企業者等

令和3年度税制改正

対象となる業種として、不動産業・物品賃貸業、商店街振興組合等が追加された上で、適用期限が2年間延長。

■商業・サービス業農林水産業活性化税制

⇒ 令和2年度末で廃止

商業サービス業のかたが活用可能な税制

中小企業庁HP

中小企業者等の法人税の軽減税率の延長

中小企業者等の法人税率は、年800万円以下の所得金額については19%まで引き下げられています。

これが租税特別措置法で、更に15%まで引き下げられておりますが、こちらの適用期限が2年間延長されました。(令和4年度末まで)

■大法人(資本金1億円超の法人)

23.2%(本則)

■中小法人(資本金1億円以下の法人)

年800万円超の所得金額23.2%(本則)

年800万円以下の所得金額19%(本則)

⇒15%(租特税率)

所得拡大促進税制の見直し・延長

新型コロナウイルスの影響により雇用環境が悪化する中では、雇用を守り、個人消費の原資となる所得の下支えが必要。

雇用を増やすことにより所得拡大を図る企業も評価できるよう、適用要件を一部見直し・簡素化したうえで、適用期限が2年間延長されました。

要件

給与等支給総額(企業全体の給与)が前年度比で1.5%以上

⇒ 給与等支給総額の増加額の15%を税額控除

前期・当期の全期間働いていなくても、従業員の給料を見て賃上げの計算をする改正となった。

上乗せ要件

給与等支給総額(企業全体の給与)が前年度比2.5%以上であり、次のいずれかを満たすこと

① 教育訓練費が対前年度比10%以上増加

② 中小企業等経営強化法に基づく経営力向上計画の認定を受けており、経営力向上が確実になされていること

⇒ 給与等支給総額の増加額の25%を税額控除

※措置法の規定になりますので、更正の請求ができないので、ご注意下さい。

最後に

土地に係る固定資産税の負担調整措置等の延長について

土地の固定資産税について、現行の負担調整措置等を3年間延長することになり、

令和3年度は、評価替えを行った結果として、課税額が上昇する全ての土地について、令和2年度の税額 に据え置く措置が講じられました。

新着情報・お知らせ

わたしの税務相談室

住所

〒150-0002

東京都渋谷区渋谷1-1-3

アミーホール3階

アクセス

JR山手線「渋谷駅」徒歩6分、

東京メトロ銀座線「表参道駅」徒歩7分

受付時間

平日10:00~19:00/土曜10:00~17:00

定休日

月曜・日曜・祝日