〒150-0002 東京都渋谷区渋谷1-1-3 アミーホール3階

受付時間 | 平日10:00~19:00/土曜10:00~17:00 ※月曜・日曜・祝日を除く |

|---|

アクセス | JR山手線「渋谷駅」徒歩6分 東京メトロ銀座線「表参道駅」徒歩7分 |

|---|

宗教法人の税務

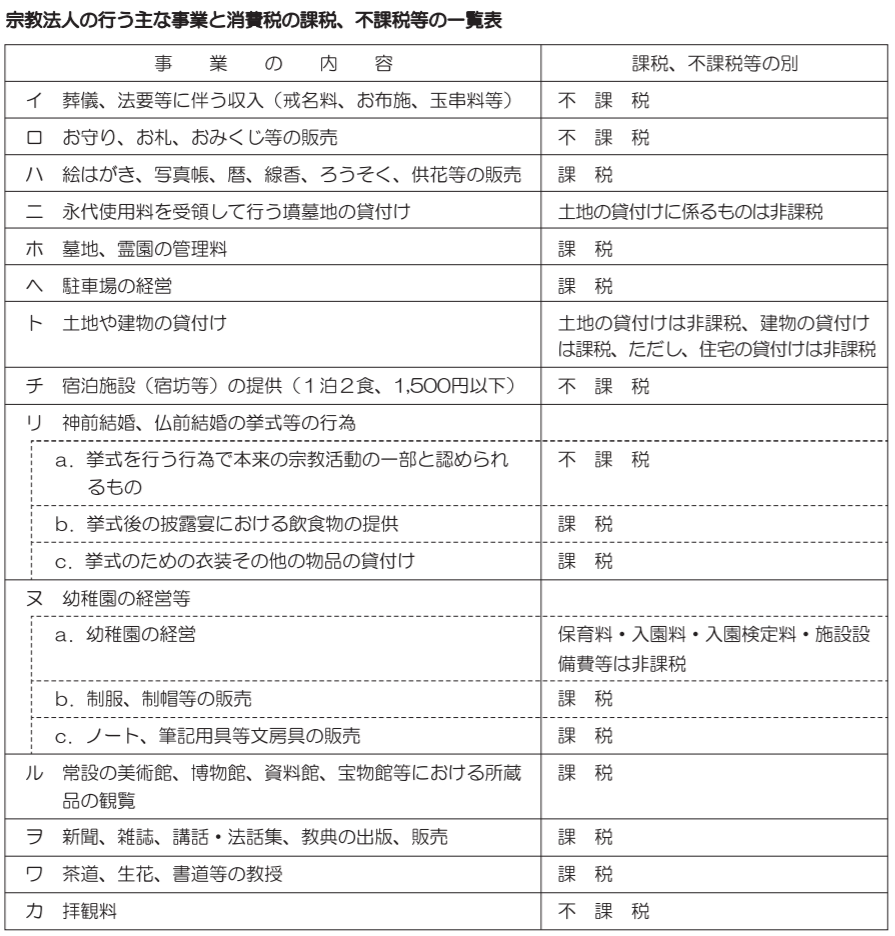

(お守り、おみくじ等の販売は収益事業に該当しない)

2021/5/18 最終更新日:2026/6/6

宗教法人などの公益法人については、収益事業を行う場合に、その収益事業から生じた所得に対してのみ法人税が課税されます。

神社寺院でのお守り、おみくじ等の販売が収益事業に該当するかどうかについて確認します。

神社寺院ではおさい銭などと引換えにお札やおみくじ等の物品を交付する場合が多く見受けられます。

これらの物品の交付は、物品販売業として収益事業課税の対象になるのでしょうか。

また、はがきや線香などの物品を販売した場合は収益事業に該当するのでしょうか。

公益法人などについては、収益事業を行う場合に限り、その収益事業から生じた所得に対してのみ法人税を課税することとしています。

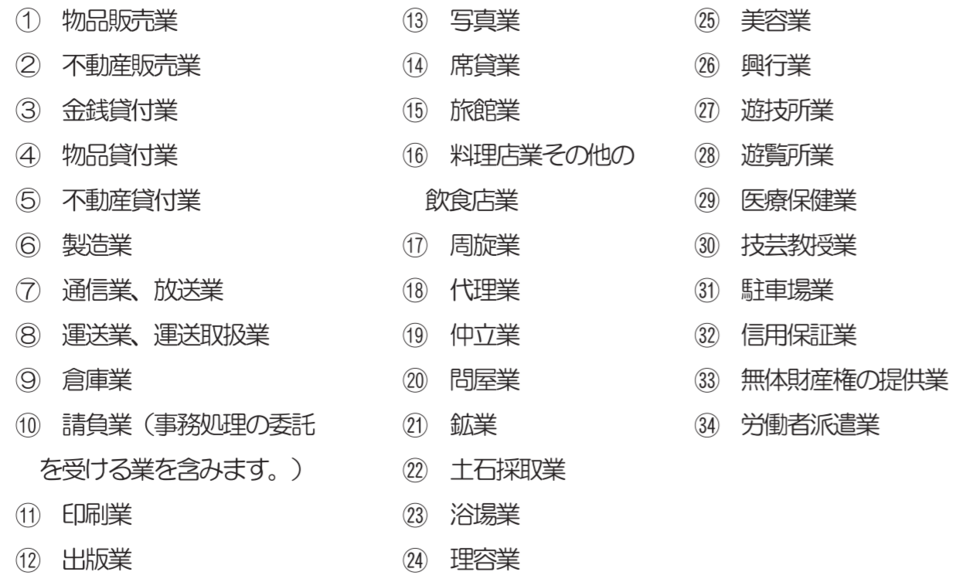

この場合の収益事業とは34業種の事業で、事業場を設け、継続して営まれているものをいいます。

収益事業に該当するかどうか具体例

① おさい銭、喜捨金の収入

⇒ 宗教活動に関連して信者や参詣人からおさい銭や喜捨金などの献納があっても収益事業には該当せず、課税対象にならないとされてます。

② お守り、お札、おみくじの販売

⇒ 売価と仕入原価の差額が通常の物品販売業における売買利潤ではなく、実質的に喜捨金とみられる場合、物品販売業に該当せず、課税対象となりません。

収益事業(例:駐車場)の振替えとしてのお守り・お札の販売などは、収益事業として課税対象となります。

③ 絵葉書や線香などの販売

⇒ 宗教活動の対象とならない物品、例えば絵葉書、線香、ろうそく、供花、写真帳などを一般の物品販売業者とおおむね同様の価格で販売する場合には、物品販売業に該当し、課税の対象となります。

④ 神前結婚、仏前結婚などの挙式を行う行為で、本来の宗教活動の一部と認められるもの

⇒ 収益事業に該当しないが、挙式後の披露宴における飲食物の提供は飲食店業、挙式のための衣装の貸付は物品貸付業、記念写真の撮影は写真業に該当し、課税の対象となります。

⑤ 幼稚園、保育園の経営

⇒ 収益事業に該当せず、課税の対象とならない。

不随事業については、その内容に応じて取り扱う。

収益事業課税の対象となる34事業

宗教法人については、収益事業から生じた所得についてのみ法人税が課税されます。

そのため、収益事業に係る収支、資産及び負債と収益事業以外の事業に係る収支、資産及び負債とを区分して経理し、収益事業部分の所得金額を計算する必要があります。

収益事業と収益事業以外の事業とに共通する費用又は損失がある場合

例えば使用面積、従業員数などの合理的な基準により、それぞれの事業に配賦して、経理することになります。

区分経理が困難な場合、例えば収益事業と収益事業以外の事業とに供用されている資産などは、決算のときにその償却費を使用面積割合などによって区分し、収益事業の経費を計算するというような方法によっても差し支えありません。

みなし寄付金

収益事業の資産のうちから収益事業以外の事業のために支出した金額は、収益事業に係る寄付金の額とみなされます。

法人内部での取引ですが、次の算式により計算した限度額の範囲内で損金の額に算入することができます。

損金算入限度額

各事業年度の収益事業に係る所得金額×20/100=損金算入限度額

宗教法人が新たに収益事業を開始した場合には、所轄の税務署に対して届出をしなければなりません。

■収益事業の開始届出

宗教法人が新たに収益事業を開始した場合

その開始した日以後2ヵ月以内に「収益事業開始等届出書」を所轄の税務署長に提出します。

■青色申告の承認申請

青色申告書を提出しようとする場合

その提出しようとする事業年度開始の日の前日までに所轄の税務署長に「青色申告の承認申請書」を提出して、その承認を受ける必要があります。

収益事業開始初年度から青色申告書を提出しようとする場合

その開始の日以後3ヵ月を経過した日と収益事業開始初年度終了の日とのうち、いずれか早い日の前日までに申請します。

収益事業を行わない宗教法人でも、

布施収入などを含めた年間収入金額(資産の売却による収入で臨時的なものを除きます。)の合計額が8,000万円を超える場合

その事業年度の損益計算書又は収支計算書を事業年度終了の日の翌日から4ヵ月以内に、所轄の税務署長に提出する必要があります。

最後に

宗教法人も免税事業者(前々事業年度の課税売上高が1,000万円以下の事業者)に該当する場合を除き、課税資産の譲渡などを行えば消費税の納税義務を負うことになります。

その事業が収益事業となるかどうかの区分とは関係ありません。

宗教法人は税金は関係ないようなイメージがありますが、収益事業を行っている場合には、法人税などが課税されることになります。

ただ、収益事業に該当しない事業により多額の収入があったとしても、34の収益事業に該当しないのであれば非課税となります。

消費税の課税、不課税等の一覧表

新着情報・お知らせ

わたしの税務相談室

住所

〒150-0002

東京都渋谷区渋谷1-1-3

アミーホール3階

アクセス

JR山手線「渋谷駅」徒歩6分、

東京メトロ銀座線「表参道駅」徒歩7分

受付時間

平日10:00~19:00/土曜10:00~17:00

定休日

月曜・日曜・祝日