〒150-0002 東京都渋谷区渋谷1-1-3 アミーホール3階

受付時間 | 平日10:00~19:00/土曜10:00~17:00 ※月曜・日曜・祝日を除く |

|---|

アクセス | JR山手線「渋谷駅」徒歩6分 東京メトロ銀座線「表参道駅」徒歩7分 |

|---|

消費税の計算方法など

(適格請求書等保存方式とは)

2021/4/9 最終更新日:2026/6/2

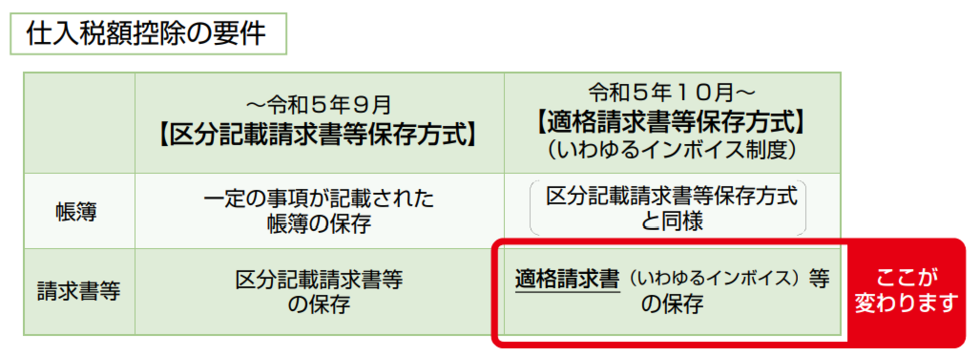

令和5年10月1日から「適格請求書等保存方式」(いわゆる「インボイス制度」)が導入されました。

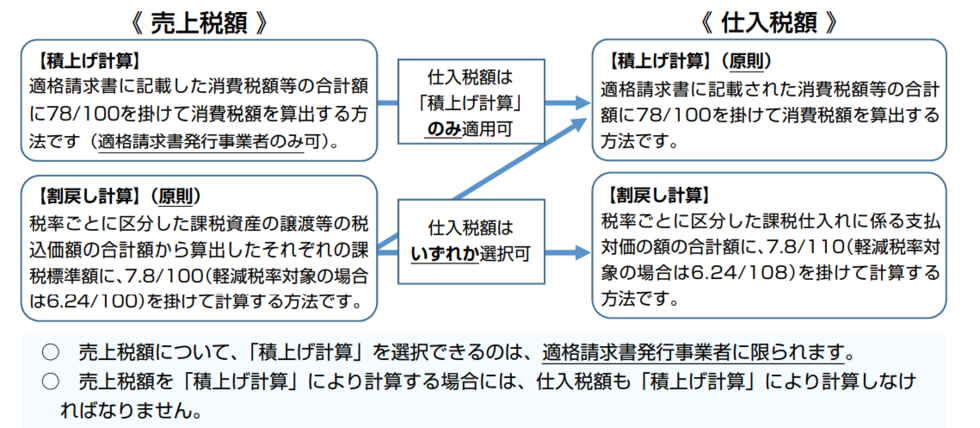

この方式では、仕入税額控除の要件として、原則、適格請求書発行事業者から交付を受けた適格請求書等の保存が必要になります。

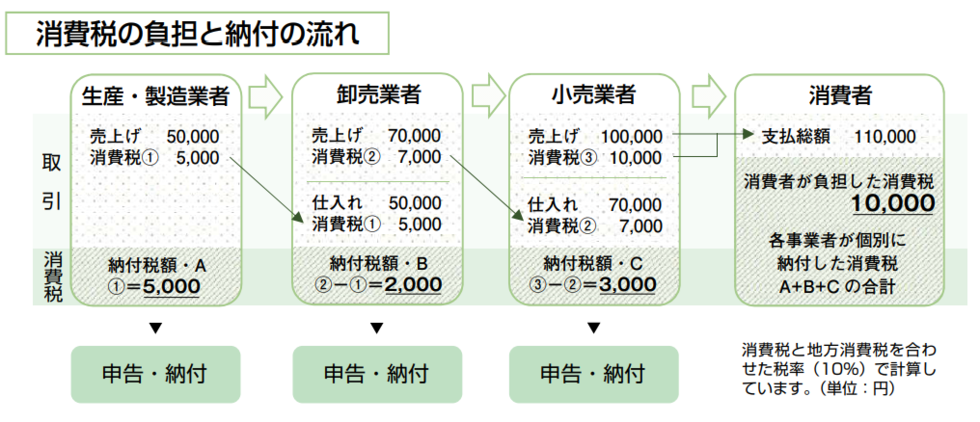

消費税は、事業者に負担を求めるものではありません。

税金分は事業者が販売する商品やサービスの価格に含まれて、次々と転嫁され、最終的に商品を消費し又はサービスの提供を受ける消費者が負担することとなります。

消費税を負担する人 = 最終消費者

消費税を申告、納税する人 = 流通過程にいる事業者が分担して納税する

みんなで分担して最終消費者の負担する税金を納税するわけですから、本来なら免税事業者から仕入れたものは仕入税額控除ができないはずですが、これまでは、相手が免税事業者で消費税を支払っていなくても仕入税額控除がとれていました。

インボイス制度の導入によりこれが解消されることになります。

国税庁

国税庁

国税庁

最後に

新着情報・お知らせ

営業日

7月は、通常通り月曜日と日曜日を定休日として営業いたします

わたしの税務相談室

住所

〒150-0002

東京都渋谷区渋谷1-1-3

アミーホール3階

アクセス

JR山手線「渋谷駅」徒歩6分、

東京メトロ銀座線「表参道駅」徒歩7分

受付時間

平日10:00~19:00/土曜10:00~17:00

定休日

月曜・日曜・祝日