〒150-0002 東京都渋谷区渋谷1-1-3 アミーホール3階

受付時間 | 平日10:00~19:00/土曜10:00~17:00 ※月曜・日曜・祝日を除く |

|---|

アクセス | JR山手線「渋谷駅」徒歩6分 東京メトロ銀座線「表参道駅」徒歩7分 |

|---|

インボイス制度の導入

(適格請求書等保存方式とは)

2021/4/7

令和5年10月1日から「適格請求書等保存方式」(いわゆる「インボイス制度」)が導入されます。

この方式では、仕入税額控除の要件として、原則、適格請求書発行事業者から交付を受けた適格請求書等の保存が必要になります。

適格請求書等を交付しようとする課税事業者は、「適格請求書発行事業者」として登録を受ける必要があります。

- 1インボイス制度の導入

- 2適格請求書発行事業者の登録申請のスケジュール

- 3適格請求書発行事業者の義務等(売手側)

- 4仕入税額控除の要件(買手側)

- 5免税事業者の登録手続

インボイス制度の導入

令和5年10月1日から、複数税率に対応したものとして導入される、仕入税額控除の方式です。

買手が仕入税額控除の適用を受けるためには、帳簿のほか、売手から交付を受けた適格請求書等の保存が必要です。

買手が作成した仕入明細書等による対応も可能です。

適格請求書とは

売手が買手に対し正確な適用税率や消費税額等を伝えるための手段であり、一定の事項が記載された請求書、納品書、領収書、レシートなどをいいます。

適格請求書を交付できるのは

「適格請求書発行事業者」に限られます。

「適格請求書発行事業者」になるには、納税地の所轄税務署長に登録申請書を提出し登録します。

※この登録を受けることができるのは、課税事業者に限られます。

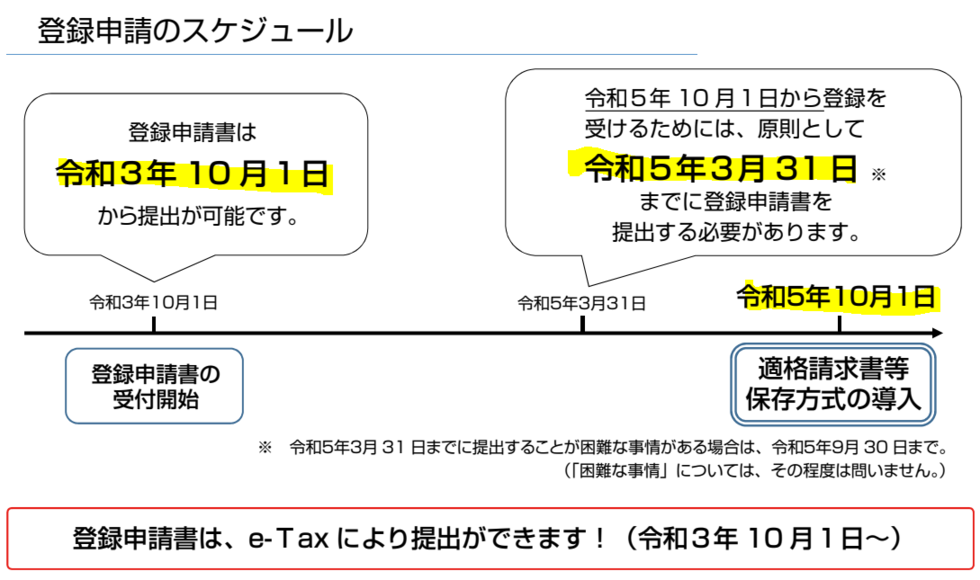

適格請求書発行事業者の登録申請のスケジュール

「適格請求書発行事業者」の登録申請書は、令和3年10月1日から提出可能です。

適格請求書等保存方式が導入される令和5年10月1日から登録を受けるためには、原則として、令和5年3月31日までに登録申請書を提出する必要がありました。

改正により、令和5年9月30日までの申請については、10月1日を登録開始日として登録される。

国税庁

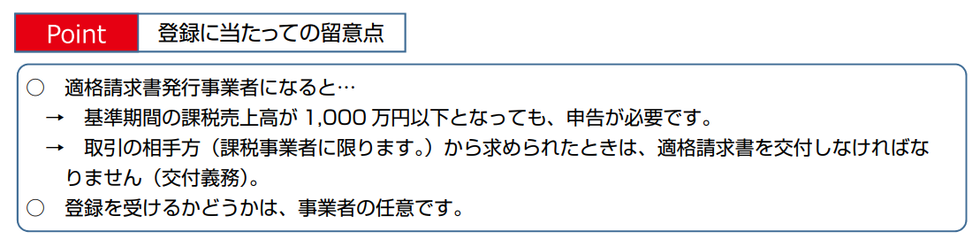

適格請求書発行事業者の義務等(売手側)

適格請求書発行事業者には、原則、以下の義務が課されます。

●適格請求書を交付する義務

取引の相手方(課税事業者)の求めに応じて、適格請求書(又は適格簡易請求書)を交付する義務

●写しを保存する義務

交付した適格請求書等の写しを保存する義務

※不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等

記載事項を簡易なものとした「適格簡易請求書」を交付することが出来ます。

※書面での交付に代えて、電磁的記録により提供することもできます。

適格請求書の交付義務免除

適格請求書を交付することが困難な以下の取引は、適格請求書の交付義務が免除されます。

① 公共交通機関であるバス、鉄道などによる旅客の運送(3万円未満のものに限る)

② 出荷者が卸売市場において行う生鮮食料品等の譲渡

(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。)

③ 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡

(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。)

④ 自動販売機により行われる課税資産の譲渡等

(3万円未満のものに限ります。)

⑤ 郵便切手を対価とする郵便サービス

(郵便ポストに差し出されたものに限ります。)

仕入税額控除の要件(買手側)

適格請求書等保存方式の下では、一定の事項を記載した帳簿及び請求書等の保存が仕入税額控除の要件となります。

免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除の適用を受けることができません。

帳簿のみの保存で仕入税額控除が認められる場合

請求書等の交付を受けることが困難な以下の取引は、帳簿のみの保存で仕入税額控除が認められます。

① 公共交通機関であるバス、鉄道などによる旅客の運送

(3万円未満のものに限る)

② 適格簡易請求書の記載事項を満たす入場券等が、使用の際に回収される取引

③ 古物営業、質屋又は宅地建物取引業を営む者が適格請求書発行事業者でない者から棚卸資産を取得する取引

④ 適格請求書発行事業者でない者から再生資源又は再生部品(棚卸資産に限ります。)を購入する取引

⑤ 自動販売機により行われる課税資産の譲渡等

(3万円未満のものに限ります。)

⑥ 郵便切手を対価とする郵便サービス

(郵便ポストに差し出されたものに限ります。)

⑦ 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等に係る課税仕入れ

免税事業者等からの課税仕入れ

適格請求書等保存方式の導入後は、免税事業者や消費者など、適格請求書発行事業者以外の者からの課税仕入れは、原則として仕入税額控除を行うことができません。

例)免税事業者との取引が多いと思われる不動産賃貸業、弁当宅配業、訪問販売業等については注意が必要です。

ただし、区分記載請求書等と同様の事項が記載された請求書等及びこの経過措置の規定の適用を受ける旨を記載した帳簿を保存している場合には、一定の期間、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

6年間のインターバルを設け、3年刻みで徐々に控除率を引下げていく経過措置となります。

令和5年10月1日から令和8年9月30日までの3年間

⇒ 適格請求書発行事業者以外からの仕入れについて、仕入税額相当額の80%

例)この間に免税事業者から100,000円を仕入た場合

(消費税10,000円)

10,000円×80%=8,000円を、仕入税額控除することができます。

令和8年10月1日から令和11年9月30日までの3年間

⇒ 適格請求書発行事業者以外からの仕入れについて、仕入税額相当額の50%

例)この間に免税事業者から100,000円を仕入た場合

(消費税10,000円)

10,000円×50%=5,000円を、仕入税額控除することができます。

免税事業者の登録手続

免税事業者が適格請求書の登録を受けるためには、「適格請求書発行事業者」の登録申請書に加えて「消費税課税事業者選択届出書」を提出し、課税事業者となる必要があります。

ただし、令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合は、適格請求書発行事業者の登録申請書に登録希望日(提出日から15日以降の登録を受ける日として事業者が希望する日)を記載することで、その登録希望日から課税事業者となる経過措置が設けられています。

この経過措置の適用を受けることとなる場合は、登録希望日から課税事業者となり、登録を受けるに当たり、課税選択届出書を提出する必要はありません。

●登録日の属する課税期間が令和5年10月1日を含まない場合

登録日の属する課税期間の翌課税期間から登録日以後2年を経過する日の属する課税期間までの各課税期間については免税事業者となることはできません。

インボイス方式を導入後は、免税事業者からの課税仕入れは、原則として買手側で仕入税額控除の適用を受けることができません。

取引先に課税事業者が多い場合、自らも課税事業者になったほうが無難です。

課税事業者から取引を敬遠されるリスクがあるからです。

一般消費者が取引先(飲食店、美容院、八百屋など)の大半を占める場合、その影響は少ないです。

ただ、飲食店でも、課税事業者が接待目的で利用する割合が多い場合、状況が異なります。

2023年10月からの制度導入となりますが、2029年9月までの間は経過措置が設けられています。

判断が難しい場合、その間の他の免税事業者の様子を見ながら、対策を考えるのもよいかと思います。

国税庁

最後に

令和5年10月1日から導入される「適格請求書等保存方式」(いわゆる「インボイス制度」)ですが、「適格請求書発行事業者」の登録申請書は、令和3年10月1日から提出可能です。

直前になって慌てることがないよう、しっかり内容を理解し余裕をもって準備する必要があります。

事業者間取引が多い、免税事業者においては、早めのシミュレーションが必要になります。

新着情報・お知らせ

わたしの税務相談室

住所

〒150-0002

東京都渋谷区渋谷1-1-3

アミーホール3階

アクセス

JR山手線「渋谷駅」徒歩6分、

東京メトロ銀座線「表参道駅」徒歩7分

受付時間

平日10:00~19:00/土曜10:00~17:00

定休日

月曜・日曜・祝日