〒150-0002 東京都渋谷区渋谷1-1-3 アミーホール3階

受付時間 | 平日10:00~19:00/土曜10:00~17:00 ※月曜・日曜・祝日を除く |

|---|

アクセス | JR山手線「渋谷駅」徒歩6分 東京メトロ銀座線「表参道駅」徒歩7分 |

|---|

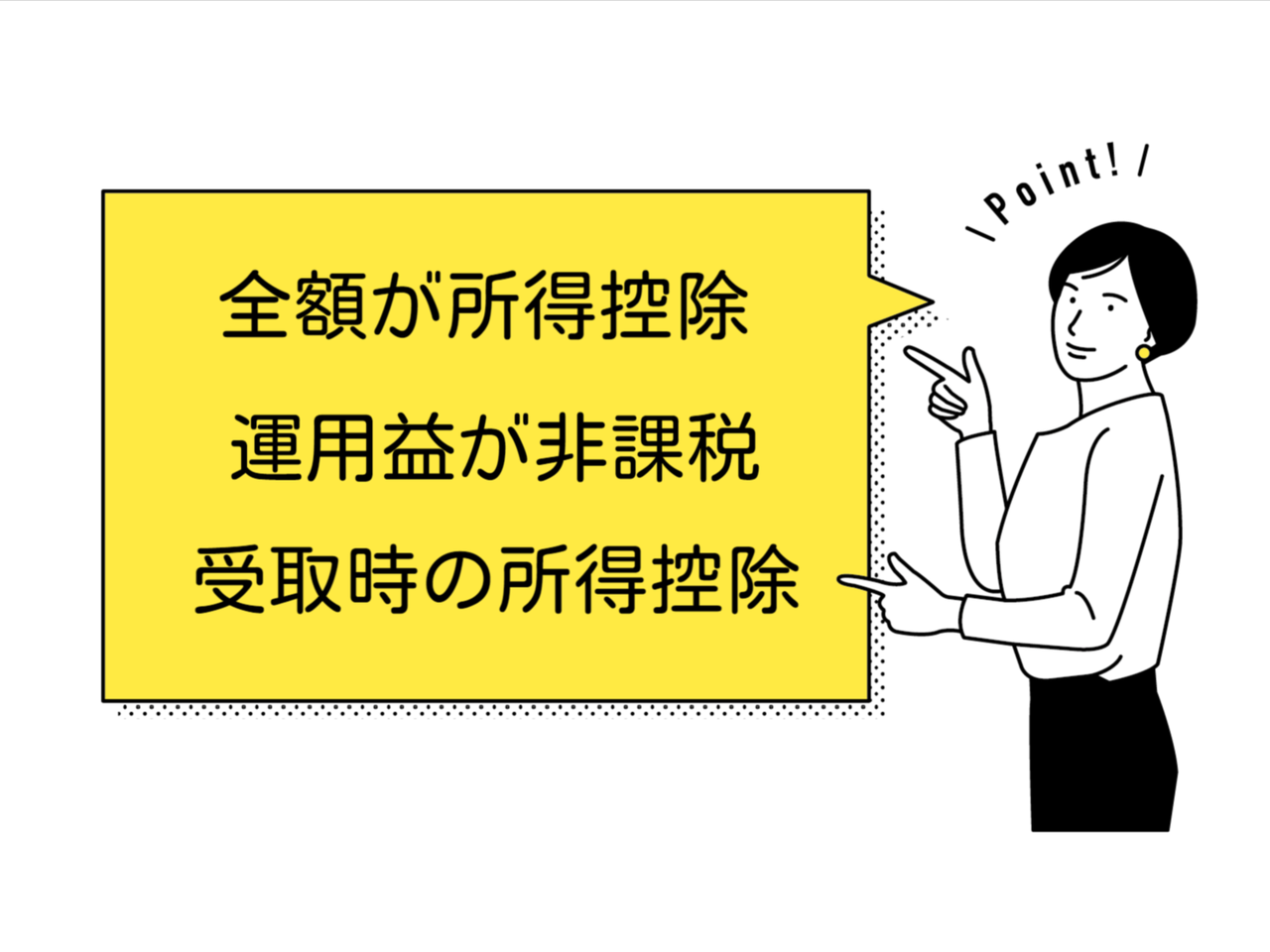

個人型確定拠出年金について

(iDeCoの3つの税制優遇)

2021/8/30 最終更新日:2026/5/29

毎月、決まった額を積み立てて、その資金を自分で運用しながら老後の備えをする公的制度。

それまで積み立ててきたiDeCoを受け取る際、分割で受け取るなら雑所得(公的年金等控除)、一括で受け取るなら退職所得(退職所得控除)としての控除が受けられます。

退職所得として受け取る場合。

■退職所得の計算

(退職手当等の収入金額-※ 退職所得控除額)×1/2

※ 退職所得控除額

勤続年数 20年以下 40万円×勤続年数

勤続年数 20年超 800万円+70万円×(勤続年数-20年)

上記により計算した金額が80万円に満たない場合、80万円

勤続期間に1年未満の端数がある時は1年に切上げ。

※ 2個所から退職手当等の支払を受けている場合

調整が必要な場合がある

中小企業の社長が2つ会社もっているようなケース

〇〇社 24歳から57歳まで勤務、退職金を受け取る

△△社 40歳から60歳まで勤務、60歳で退職した時の退職所得控除

〇〇社の退職時

勤続年数に応じて普通に退職所得控除を計算

△△社の退職時(前年以前9年以内に〇〇社から退職手当等の支払を受けている)

① 800万円+70万円×(20年(勤続年数)-20年)=800万円

② 40万円×17年(40歳から57歳の重複期間)=680万円

③ 800万円-680万円=120万円>80万円 退職所得控除120万円

※ 重複期間を控除しなければなりません。

iDeCoと退職金を受け取る

iDeCo 40歳から60歳まで積み立て、60歳で一時金で受け取る

××社 27歳から71歳まで勤務、退職金を受け取る場合の退職所得控除

iDeCoの一時金受取時

掛金拠出期間に応じて普通に退職所得控除を計算

××社の退職時(前年以前9年以内に退職手当等の支払を受けていない)

800万円+70万円×(44年(勤続年数)-20年)=2,480万円

◆退職金を先に受け取る

会社を退職し、その後にiDeCoを受け取る場合

前回の退職手当等の支払日がiDeCoを受け取る年の

前年以前19年以内の場合、調整が必要

◆iDeCoを先に受け取る

iDeCoを受け取って、その後に確定拠出年金以外の退職手当等を受け取る場合

前年以前9年以内の場合、調整が必要

iDeCoを受給後、10年以上期間を開ければ、

両方で「退職所得控除」を満額使うことが出来ます。

最後に

知っておきたいデメリット

■60歳まで引き出せない(引き出せないからこそ、確実に老後資金を貯められるとも言えます)

途中で掛金を引き出せない。

解約もできない。

※ 掛金の減額や、支払い停止はできる。

■元本割れのリスク

株式や債券、投資信託などの金融商品で運用した場合には元本割れのリスクがある。

■手数料がかかる

加入時や月々の運用時に手数料がかかる

新着情報・お知らせ

わたしの税務相談室

住所

〒150-0002

東京都渋谷区渋谷1-1-3

アミーホール3階

アクセス

JR山手線「渋谷駅」徒歩6分、

東京メトロ銀座線「表参道駅」徒歩7分

受付時間

平日10:00~19:00/土曜10:00~17:00

定休日

月曜・日曜・祝日