〒150-0002 東京都渋谷区渋谷1-1-3 アミーホール3階

受付時間 | 平日10:00~19:00/土曜10:00~17:00 ※月曜・日曜・祝日を除く |

|---|

アクセス | JR山手線「渋谷駅」徒歩6分 東京メトロ銀座線「表参道駅」徒歩7分 |

|---|

消費税の改正点(令和2年度)

2021/5/26

令和2年度の消費税法等の主な改正内容を確認します。

- 1消費税の申告期限の延長

- 2居住用賃貸建物に対する仕入税額控除の制限

- 3賃貸用物件に係る課税区分の実質判定

- 4高額特定資産に該当する棚卸資産に対する3年縛りの適用

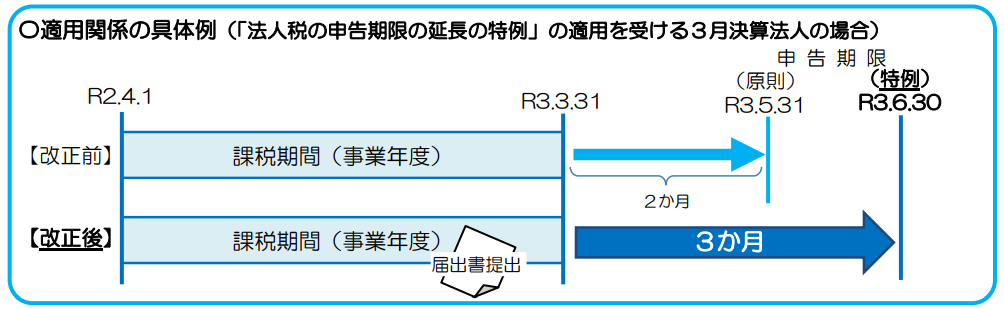

消費税の申告期限の延長

法人税の申告期限の延長の特例の適用を受ける法人が、「消費税申告期限延長届出書」を提出した場合には、消費税の確定申告期限を1月間延長することとされました。

提出期限

特例の適用を受けようとする事業年度の末日まで

法人税と同様に本来の申告期限後の期間に対応する利子税が課されます。

ただし、利子税は罰則金ではないため、法人税の申告においては損金の額に算入されます。

国税庁

居住用賃貸建物に対する仕入税額控除の制限

事業者が、国内において行う居住用賃貸建物に係る課税仕入れ等の税額については、仕入税額控除が認められないこととなりました。

仕入税額控除が制限される居住用賃貸建物とは

住宅の貸付けの用に供しないことが明らかな建物以外の建物で、高額特定資産または調整対象自己建設高額資産に該当するものをいいます。

住宅の貸付けの用に供しないことが明らかな建物とは

●全てが店舗等の事業用施設である建物

●旅館業(旅館、ホテルなど)の施設の貸付けに供することが明らかな建物

●棚卸資産として取得し、所有期間中、住宅の貸付けの用に供しないことが明らかな建物

⇒ これらは税額控除が認められる

※ 居住用賃貸建物には、その附属設備も含まれます。

※ 建物の一部が店舗用になっている居住用賃貸建物

合理的に区分しているときは、その居住用賃貸部分以外の部分の課税仕入れ等の税額については、これまでと同様、仕入税額控除の対象となります。

高額特定資産とは

棚卸資産、調整対象固定資産で、一の取引の単位に係る税抜対価の額が1,000万円以上のもの

※ 調整対象固定資産とは、税抜対価の額が100万円以上の固定資産等

調整対象自己建設高額資産とは

他の者との契約に基づき、又は事業者の棚卸資産として自ら建設等をした棚卸資産で、その建設等に要した課税仕入れに係る支払対価の額の100/110 に相当する金額等の累計額が 1,000 万円以上となったものをいいます。

令和2年10月1日以後の取得物件について適用されます。

ただし、令和2年3月31日までに契約した物件については適用されません。

居住用賃貸物件取得時

建物が完成する課税期間の課税売上高が5億円以下、かつ、課税売上割合が95%以上の場合、居住用の賃貸物件の取得であっても、その建築費の全額を仕入税額控除の対象とすることが可能だった。

⇒ 改正後は、仕入税額控除できない

次のいずれかに該当する場合には、仕入税額控除に加算する調整ができる

① 物件を第3年度の課税期間の末日まで保有し、かつ、その居住用賃貸建物の全部又は一部を課税賃貸用に転用した場合

建物に課された消費税額×※ 非居住用賃貸割合=調整税額(第3年度の仕入控除税額に加算)

※ A のうち事業用家賃収入の合計 / A 物件仕入日から第3課税期間の末日までの家賃収入合計

② 物件を第3事業年度の課税期間の末日までに売却した場合

建物に課された消費税額×※ 非居住用賃貸割合=調整税額(譲渡課税期間の仕入控除税額に加算)

B のうち、事業用家賃収入の合計+C

/ B 物件仕入日から売却日までの家賃収入の合計 + C 建物の売却収入

賃貸用物件に係る課税区分の実質判定

住宅の貸付について

●契約書に「居住用」と明示されている場合

⇒ 消費税非課税

●契約書に「居住用」と明示されていない場合でも、その貸付状況から居住用が明らかな場合

⇒ 消費税非課税(改正)

貸付け等の状況からみて人の居住の用に供することが明らかな場合とは

例えば、住宅を賃貸する場合に、住宅の賃借人が個人であって、当該住宅が人の居住の用に供されていないことを賃貸人が把握していない場合が該当します。

令和2年4月1日以後に行われる住宅の貸付から適用されます。

高額特定資産に該当する棚卸資産に対する3年縛り

事業者が、高額特定資産である棚卸資産等(税抜き1,000万円以上)について、棚卸資産の調整措置の適用を受けた場合、その適用を受けた課税期間の翌課税期間からその適用を受けた課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間については、免税事業者になることができないこととされました。

また、当該3年を経過する日の属する課税期間の初日の前日までの期間は、「消費税簡易課税制度選択届出書」を提出することができません。

つまり、調整計算を受けた場合は、そこから3課税期間は原則課税を続けなければならないということになります。

棚卸資産の調整措置とは

免税事業者が課税事業者となる日の前日に、免税事業者であった期間中に行った課税仕入れ等に係る棚卸資産を有している場合、その棚卸資産の課税仕入れ等に係る消費税額を、課税事業者となった課税期間の課税仕入れ等の消費税額とみなし、仕入税額控除の計算の対象とする等の制度です。

令和2年4月1日以後に棚卸資産の調整措置の適用を受ける場合から適用されます。

新着情報・お知らせ

わたしの税務相談室

住所

〒150-0002

東京都渋谷区渋谷1-1-3

アミーホール3階

アクセス

JR山手線「渋谷駅」徒歩6分、

東京メトロ銀座線「表参道駅」徒歩7分

受付時間

平日10:00~19:00/土曜10:00~17:00

定休日

月曜・日曜・祝日