〒150-0002 東京都渋谷区渋谷1-1-3 アミーホール3階

受付時間 | 平日10:00~19:00/土曜10:00~17:00 ※月曜・日曜・祝日を除く |

|---|

アクセス | JR山手線「渋谷駅」徒歩6分 東京メトロ銀座線「表参道駅」徒歩7分 |

|---|

令和3年度税制改正

(法人課税関係)

2021/7/9

コロナ禍において、初めての税制改正ということで、傷んだ経済をいかに立て直していくのか。

大企業向けの税制改正も多く、大企業が預貯金を傷んだ経済に投資した場合、優遇税制が適用されます。

もくじ

- デジタルトランスフォーメーション投資促進税制

- カーボンニュートラルに向けた投資促進税制

- 認定事業適応法人の欠損金の損金算入の特例

- 人材確保等促進税制

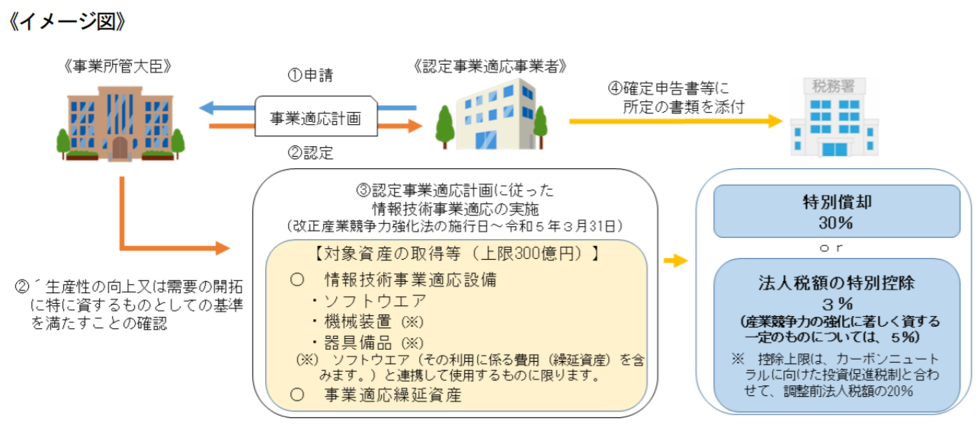

デジタルトランスフォーメーション投資促進税制

アナログからデジタル化するような設備投資をすると、300億円を上限として、特別償却・税額控除ができる。

経済産業省主導の税制

事業適応計画の認定要件を満たしたうえ、主務大臣から確認を受け、

認定された事業適応計画に基づいて行う設備投資について、適用。

① 企業内あるいはグループ会社間のデータ活用システムを構築などした場合

以下の選択適用が可能

・その取得価額の30%の特別償却

・3%の税額控除 ※

② グループ外の事業者とデータ連携をする場合

以下の選択適用が可能

・その取得価額の30%の特別償却

・5%の税額控除 ※

※ 税額控除は、カーボンニュートラルに向けた投資促進税制と合わせ当期の法人税額の20%が上限

国税庁

■適用対象法人

青色申告書を提出する産業競争力強化法の認定事業適応事業者である法人

※ 認定事業適応事業者とは、認定事業適応計画に従って実施される情報技術事業適応を行う事業者をいいます。

■対象設備

・ソフトウェア

・繰延資産(クラウド技術を活用したシステムへの移行に係る初期費用に限る)

・機械及び装置(ソフトウェア又は繰延資産と連携して使用するものに限る)

・器具及び備品(ソフトウェア又は繰延資産と連携して使用するものに限る)

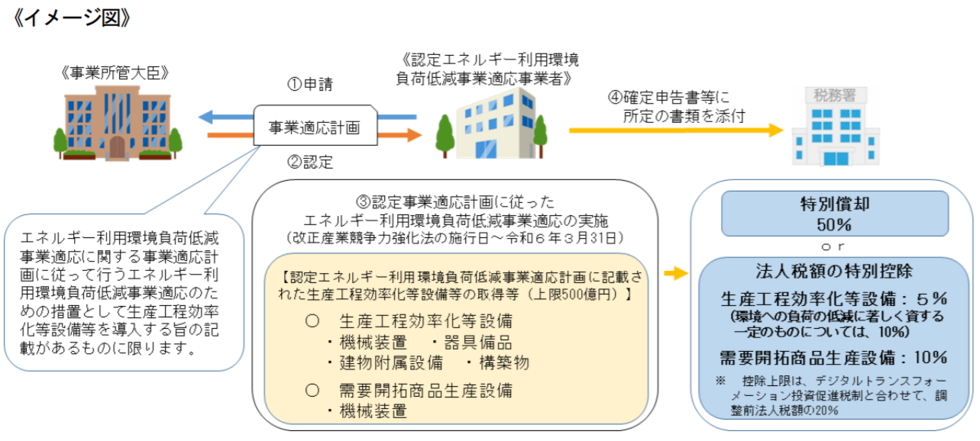

カーボンニュートラルに向けた投資促進税制

二酸化炭素の排出量を減らすような設備投資を行った場合、500億円を上限として、特別償却・税額控除ができる。

① 需要開拓商品生産設備

以下の選択適用が可能

・50%の特別償却

・10%の税額控除 ※

② 生産工程効率化等設備

以下の選択適用が可能

・50%の特別償却

・5%あるいは10%(温室効果ガスの削減に著しくしするもの)の税額控除 ※

※ 税額控除は、デジタルトランスフォーメーション投資促進税制と合わせ当期の法人税額の20%が上限

国税庁

■適用対象法人

青色申告書を提出する認定エネルギー利用環境負荷低減事業適応事業者である法人です。

※ 認定エネルギー利用環境負荷低減事業適応事業者とは、産業競争力強化法に規定する認定事業適応事業者のうち、事業適応計画にその認定エネルギー利用環境負荷低減事業適応計画に従って行う生産工程効率化等設備等を導入する旨の記載があるものをいいます。

■対象設備

需要開拓商品生産設備

機械設備

生産工程効率化等設備

(導入される設備が事業所の経済活動炭素生産性を1%向上させることを満たす)

機械装置

器具備品

建物附属設備

構築物

認定事業適応法人の欠損金の損金算入の特例

改正前は、青色欠損金は10年間にわたり繰越控除され、中小法人等以外の法人は、各事業年度の所得金額の50%を限度に損金算入されることになっていました。

新型コロナウイルス感染症の影響で赤字が生じた大企業も多く、今後も業績不振となるケースが多くなると予想されます。

コロナ禍で生じた欠損金については、繰越欠損金の控除上限50%を最大5年間、投資額の範囲内で最大100%まで控除が可能とされます。

① 対象欠損事業年度

⇒ 2年間

② 欠損金の控除限度額

⇒ 最大5年間(100%控除可能)

この特例における欠損金の控除限度額の引上げは、対象欠損事業年度において生じた欠損金額のうち事業適応計画に従って行った投資の額(DX、カーボンニュートラルなど)に達するまでの金額を上限

国税庁

■適用対象法人

青色申告書を提出する法人で改正産業競争力強化法の施行の日から同日以後1年を経過する日までの間に産業競争力強化法の事業適応計画の認定を受けた認定事業適応事業者である法人。

※ 認定事業適応事業者とは、認定事業適応計画に従って実施される成長発展事業適応を行う事業者をいいます。

■特例対象欠損金額

令和2年4月1日から令和3年4月1日までの期間内の日を含む事業年度で生じた欠損金

(一定の場合には、令和2年2月1日から同年3月31日までの間に終了する事業年度及びその翌事業年度)

において生じた青色欠損金額

人材確保等促進税制

改正前は、継続して雇用する従業員の賃金を増加させた場合に、その一部を税額控除する特例が設けられていました。

コロナ禍では賃金を上げることが難しく、雇用そのものの確保が重要視されることから、新規雇用者の給与等支給額及び教育訓練費の増加に着目した税制に改正されました。

設備投資要件は、DXやカーボンニュートラルなどで促進されておりますので、要件から外れました。

① 通常要件

・新規雇用者に対する給与等を前年より2%以上増加

・雇用者給与等支給額が前年度を上回る

⇒ 控除対象新規雇用者給与等支給額の15%の税額控除

※ 雇用者給与等支給額の増加額が上限

② 上乗要件

事業変革に向けた教育訓練費を前年度より20%以上増加

⇒ 控除対象新規雇用者給与等支給額の20%の税額控除

税額控除は、当期の法人税額の20%が上限

最後に

大企業向けの税制につき、詳しくは、経済産業省ホームページをご確認下さい。

新着情報・お知らせ

わたしの税務相談室

住所

〒150-0002

東京都渋谷区渋谷1-1-3

アミーホール3階

アクセス

JR山手線「渋谷駅」徒歩6分、

東京メトロ銀座線「表参道駅」徒歩7分

受付時間

平日10:00~19:00/土曜10:00~17:00

定休日

月曜・日曜・祝日